売上高経常利益率の目安

はっきり定めることが難しい売上高経常利益率の合格ライン

よくお客様から「うちの会社は売上高経常利益率が何%くらいあればいいの」と質問されても以前ははっきり「うちの会社は何%あれば合格です」と答えられませんでした。

日本中の会計事務所でもはっきり答えられる人はいないのではないかと思っています。

私は稲盛和夫氏の言葉からヒントを得て、自分なりの目安をつくることに成功しました。

古田土会計が目安とする売上高経営利益率

稲盛氏は講演会でも、彼の本でも「中小企業の経営は売上高経常利益率が10%なければ経営者失格だ」と言って、中小企業経営者を励まされています。

私はこの10%は製造業ではわかるが、小売業や卸売業ではきついのではないかと思っていました。

なぜなら、卸売業では、粗利益率が10%~15%の会社がほとんどであり、ほかの業種でも粗利益率20%未満の会社はたくさんあります。

粗利益率が20%ない会社が経常利益率10%は不可能です。

そこで私なりに考えました。

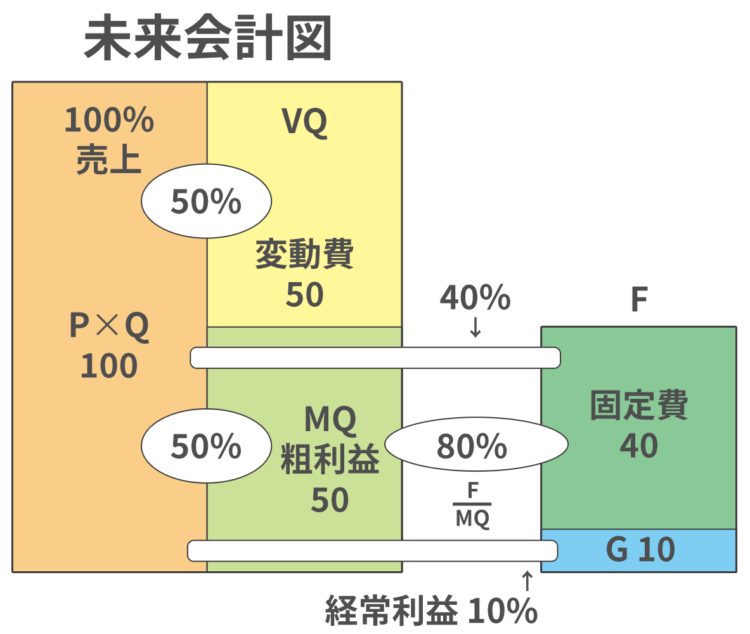

稲盛氏の言葉より10%というのは製造業を前提として、粗利益率を50%と仮定して、売上高固定費率を40%とすると、売上高経常利益率は10%になります。

その時の損益分岐点比率はF/MQ=40/50=80%になります。

私は中小企業の理想的な損益分岐点比率を80%にしました。(後述)

売上高と経常利益だけの関係で理想的な比率は業種によって粗利益率が異なるため出せませんが、粗利益率を基準にして、すなわち粗利益を100として固定費を80、経常利益20のバランスが目安になるのではないかと気づきました。

損益分岐点比率80%を目安とすればG/MQ(経営安全率)は20%になります。

粗利益率に経営安全率20%を掛けた比率が目安となる売上高経常利益率となるわけです。

よって製造業で粗利益率50%の会社はこれに20%を掛けた10%が目安となる経常利益率となります。

粗利益率75%の会社は75%×0.2=15%

粗利益率25%の会社は25%×0.2=5%

粗利益率10%の会社は10%×0.2=2%

粗利益率100%の会社は100%×0.2=20%

(古田土会計では粗利益率100%の事業構造なので経営計画では、売上高経営利益率は20%を目安としています。)

理想的な損益分岐点比率を80%とした理由

損益分岐点80%を何故目安にするかといいますと、バランスです。

この比率が50%とか60%であるほうがよいに決まっていますが、この比率が低いということは、粗利益に対して、固定費が少なすぎないだろうか、未来費用である設備投資、人材投資、情報投資等、特に人材投資に十分なお金を使って、未来の粗利益を稼ぐお金の使い方をしているかを見ます。

私達中小企業は存続することが一番大切です。

経営者が目安となる、損益分岐点比率、労働分配率、売上高経常利益率、総資本利益率を設定し、夢のある会社にして下さい。

追記 平成18年分の賞与の実態を報告します。中小企業では1人当たりの賞与は前年より減っています。マスコミの報道とはズレがあります。

古田圡 満