利益が出ているのにお金がない?失敗事例から学ぶ「社長のための貸借対照表」活用法

「今月は売上も上がったし、利益もしっかり出ている!それなのに、なぜか手元の現金が増えていない……」

経営者の皆様、このような悩みをお持ちではないでしょうか?

実は、多くの中小企業経営者が「損益計算書(P/L)」上の利益には敏感でも、「貸借対照表(B/S)」が示す「現預金の動き=資金繰りやCF(キャッシュフロー)の概念」を見落としています。

この違いを理解していないと、最悪の場合、黒字のまま倒産するという事態を招きかねません。

本記事では、私が講師を務めている無料ウェビナー

「ここで気付けば救えた!失敗事例から学ぶ!貸借対照表活用法セミナー」の内容をもとに、

貸借対照表の読み方と、実際に起きた失敗事例から学ぶべき教訓を、わかりやすく徹底解説します。

(動画で解説をご覧になりたい方は ▶こちら)

1. 占いより当たる!?貸借対照表が残酷に宣告する、あなたの会社の「余命」

1.1 忙しいのになぜお金が残らないのか?

「今月は本当に忙しかった、売上もバッチリ上がったぞ!」

「新規事業も軌道に乗って、お客様の数も増えてきた!」

「売れ筋の在庫もしっかり確保したし、利益も毎月チェックしている。経営は順調だ!」

もし、あなたがこのように感じているなら、一度会社の通帳を確認してみてください。……あれ、おかしいと思いませんか?

1.2 「お金」と「利益」は別物

「売上も利益も出ているのに、なぜか現預金が増えていない・・・。」

実は、これは多くの中小企業経営者が陥る「恐怖の落とし穴」の前兆です。

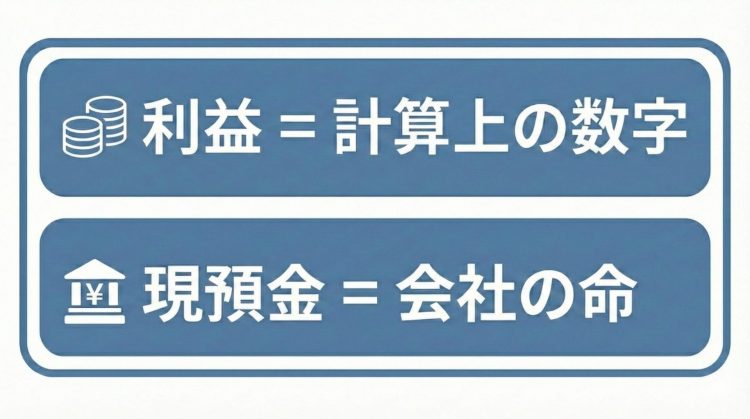

なぜ、利益が出ているのにお金がないのか。その答えはいたってシンプルです。

お金が増えない最大の理由は、経営者・社長が「お金(キャッシュ)」と「利益」の違いを正しく理解していないことにあります。

もし、この違いを無視して経営を続ければどうなるか? 答えは残酷です。

どれだけ帳簿上の利益が出ていようとも、手元の現金が底をつけば、会社は一瞬で「倒産」という結末を迎えます。

利益は「計算上の数字」に過ぎませんが、現預金は「会社の命」です。

この違いを把握できていない経営判断は、無意識のうちに会社を倒産のリスクへと追い込んでしまいます。

1.3 貸借対照表(B/S)は「現預金の増減」を映す鏡

会社の存続において、一番大事な指標は売上でも利益でもありません。それは「現預金」です。

そして、その現預金が「増えるのか、それとも減るのか」という不都合な真実は、損益計算書(P/L)をいくら眺めていても分かりません。貸借対照表(B/S)でしか判別できないのです。

これこそが、経営者が貸借対照表を理解しなければならない本当の理由です。

貸借対照表(B/S)がどのような状態か?現預金がどのくらい残っているか?などで会社があとどのくらいもつか?ということがイメージできてしまいます。

貸借対照表は、いわば社長の経営判断の結果を映し出す「鏡」であり、会社の健康状態を冷徹に見抜く「水晶玉」のようなものです。

ここからは、占いよりも正確に自社の「余命」を教えてくれる貸借対照表(B/S)の正体を、分かりやすく解説していきます。

2.貸借対照表(B/S)の基本構造と理想のバランス

2.1 貸借対照表(B/S)は健康診断書

まず、貸借対照表(B/S)とは何かをイメージしてみましょう。

健康診断ではMRIや胃カメラ、心電図などを使って体の様々な数値を測定するわけですが、見ている内容は、その人が日々の生活習慣を積み重ねて、長年かけて作ってきた今時点の体の健康状態です。

この「健康診断書」が会社でいうと貸借対照表です。

一方で、50m走や反復横跳び、垂直飛びなど、いわゆるスポーツテストでは、その年にどのくらいの運動能力が出せるのかを測定しています。何秒で走れるのか、何cm飛んだのか、その瞬発的な運動能力が、会社でいうと損益計算書という位置づけになります。

どちらも、個人の体の状態を測定して数値化しているわけですが、得られる情報の概念が違うことがわかるかと思います。

貸借対照表と損益計算書のイメージ

ここからは貸借対照表(B/S)の具体的な内容や見方について解説していきますが、貸借対照表(B/S)を難しく考える必要はありません。

まずは2.2で示す3つの箱とそのバランス捉えてみましょう。

ポイントは「木を見るのではなく森(=全体)から見る」ことです。

参考 貸借対照表と損益計算書は何が違うのか

https://www.kodato.com/blog/p13808/

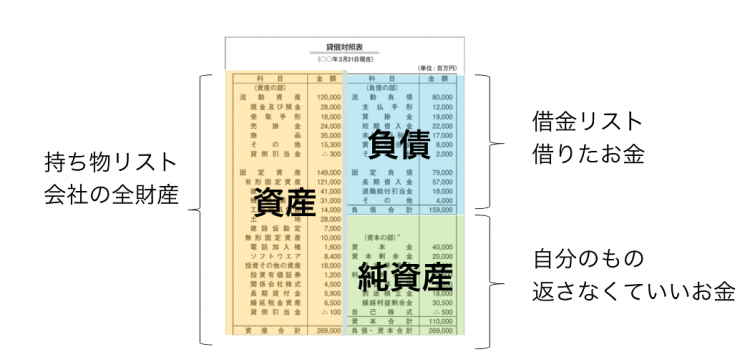

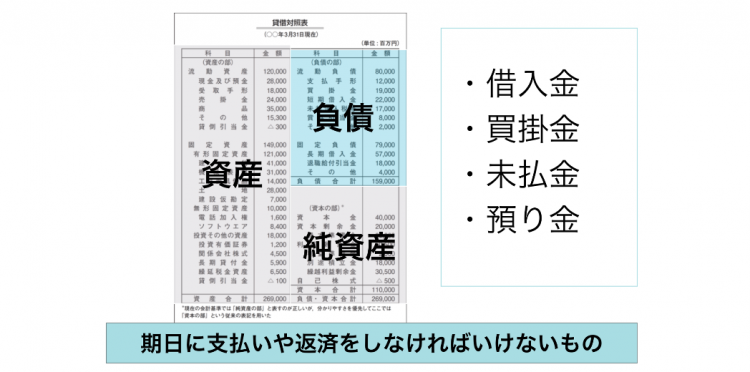

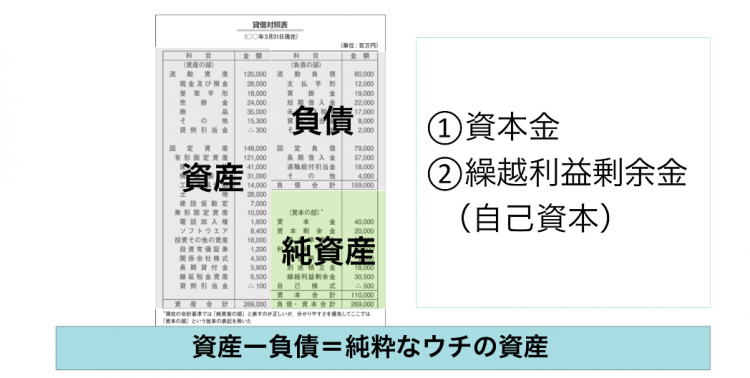

2.2 貸借対照表(B/S)の構成要素

貸借対照表(B/S)の構成要素を簡単にまとめるとこのようになります。

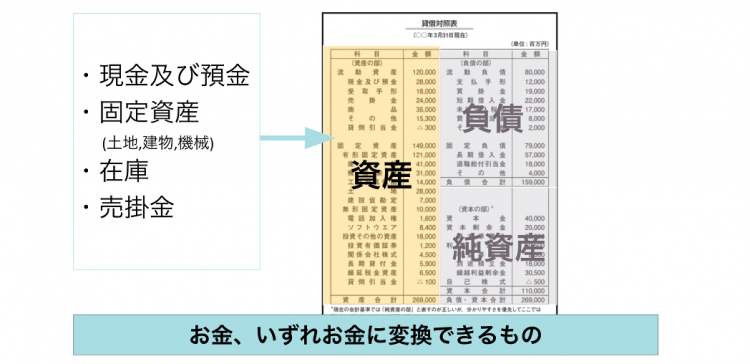

1 資 産:会社の持ち物リスト(会社の全財産)

2 負 債:会社の借金リスト

3 純資産:会社のもの(返さなくてよいお金)

純資産 = 資産 - 負債

「純粋なウチの資産」がいくらあるかを示しています。

貸借対照表(B/S)の構成

貸借対照表(B/S) 資産について

貸借対照表(B/S) 負債について

貸借対照表(B/S) 純資産について

参考 図で一目瞭然!社長のための貸借対照表(B/S)の読み方・超初級ガイド

https://www.kodato.com/blog/p13233/

2.3 理想のバランス

資産・負債・純資産の3つの箱でB/Sが構成されていることは理解できたと思います。

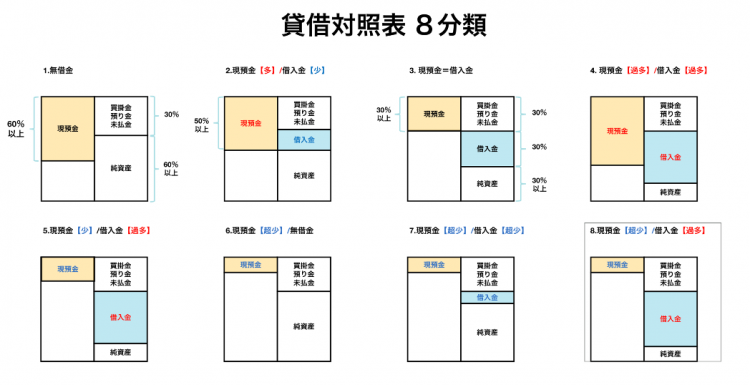

続いて、もう一歩進み「現預金」「借入金」「純資産」の3つのバランスでB/Sを見ていきましょう。

理想的なB/Sを作るためには、この3つのバランスを見ることが極めて重要です。

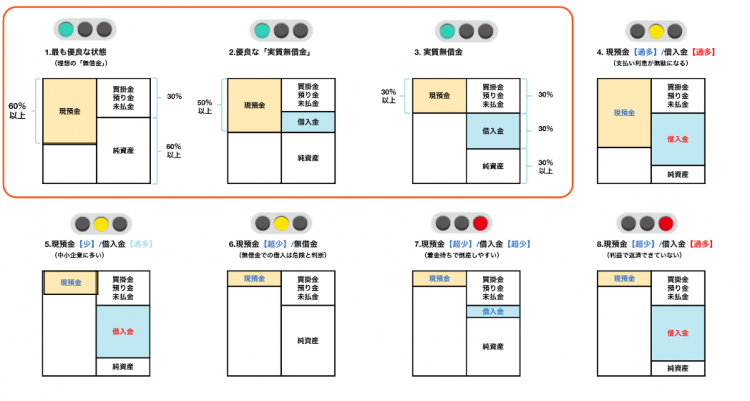

古田土会計では、企業の財務状態を8つに分類しています。

8つの中で、目指すべき上位3つのステージは以下の通りです。

パターン①:最も優良な状態(理想の「無借金」)

現預金が総資産の60%以上を占め、純資産も60%以上の状態。

パターン②:優良な「実質無借金」

借入金はあるものの、現預金が借入金を上回っており、いつでも返済できる状態

(現預金が総資産の50%以上)。

パターン③:実質無借金

現預金=借入金のバランス。

現預金、借入金、純資産がそれぞれ総資産の30%以上を維持している状態。

8分類の中でも青信号のパターン①~③を目指しましょう。

みなさんの会社のB/Sは、どのバランスに近いでしょうか?

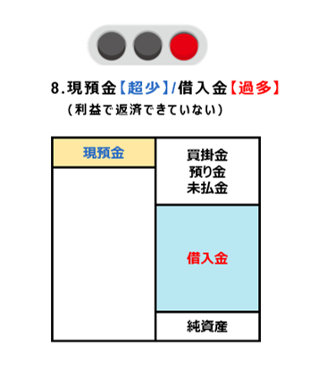

よく、「うちの会社は無借金だ!」と自信満々に言われる経営者もいますが、同じ無借金でもパターン⑥のような現預金が極めて少ない無借金は危険です。

なぜなら、コロナや天災、大きなクレーム・問題のような不測の事態が起きた際に身動きが取れなくなるためです。

このような場合はまずは借金してでも手元の資金を厚くしておくべきです。

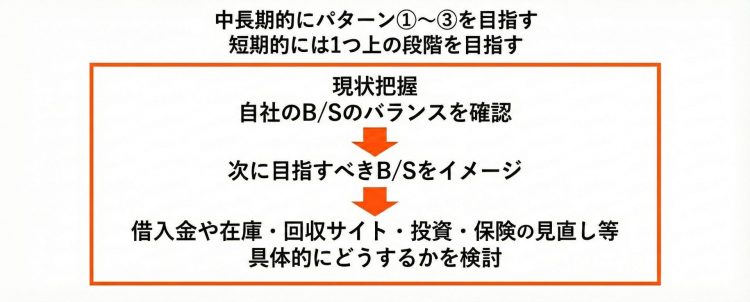

中小企業ではパターン⑤が一番多いですが、最初からパターン①を目指すのではなく、段階的に、パターン④→パターン③→パターン②→パターン①と目指していくことをお勧めします。

中長期的にパターン①~③を目指す

短期的には1つ上の段階を目指す

3.失敗事例から学ぶ貸借対照表

貸借対照表(B/S)の見方・読み方を学んだところで、実際にB/Sを軽視してしまった結果倒産に至ってしまった企業の事例を見ていきます。解説している内容は、「ここで気付けば救えた!失敗事例から学ぶ!貸借対照表活用法セミナー」でも無料で解説しています。

動画でご覧になりたい方は、▶︎こちら からご覧ください。

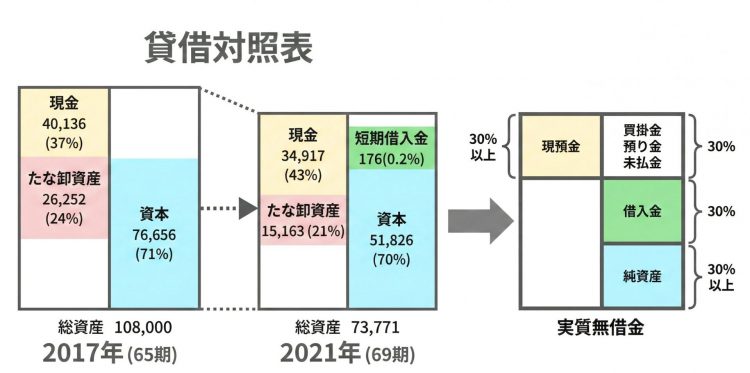

3.1. 事例①:株式会社アーバンコーポレーション(黒字倒産の悲劇)

不動産事業で急成長を遂げ、分譲マンションの企画・販売を手掛けていた同社は、2008年に民事再生法を申請しました。 いわゆる「黒字倒産」の典型例です。

1)損益計算書(P/L)の成長と貸借対照表(B/S)の劣化

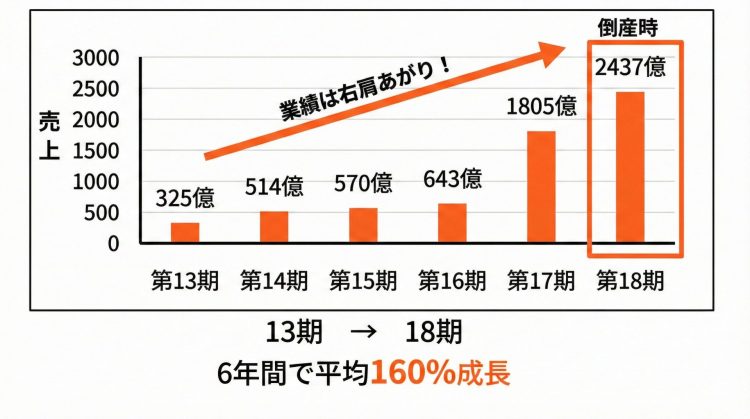

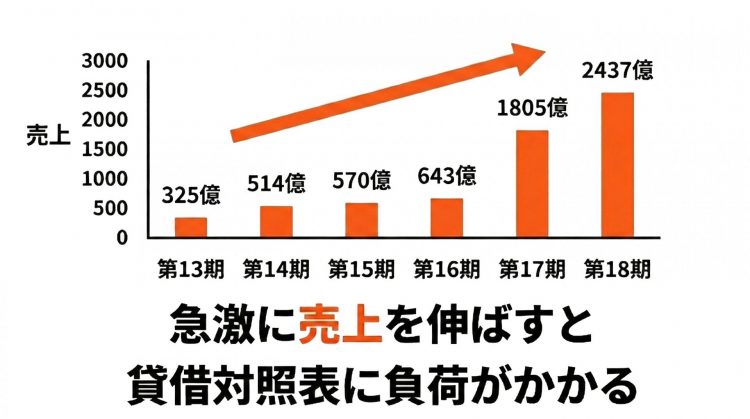

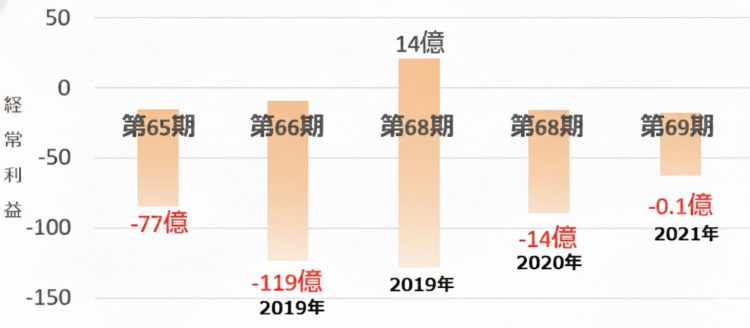

同社の売上高は13期から18期にかけて、6年間で平均160%という驚異的な成長を見せていました。

損益計算書(P/L)だけを見れば絶好調です。 しかし、その裏側でB/Sは急速に悪化していました。

アーバンコーポレーションの売上の推移

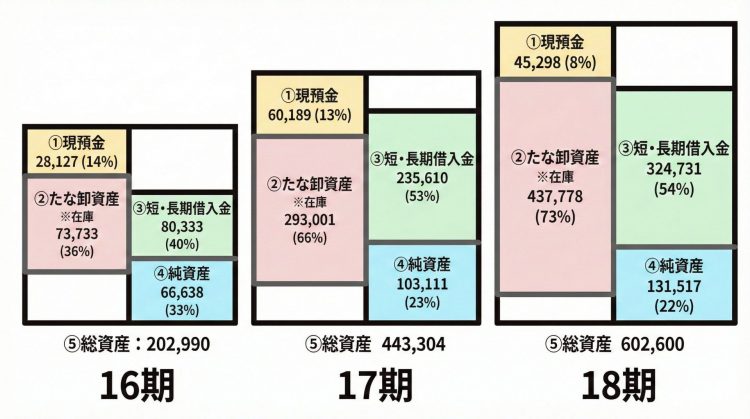

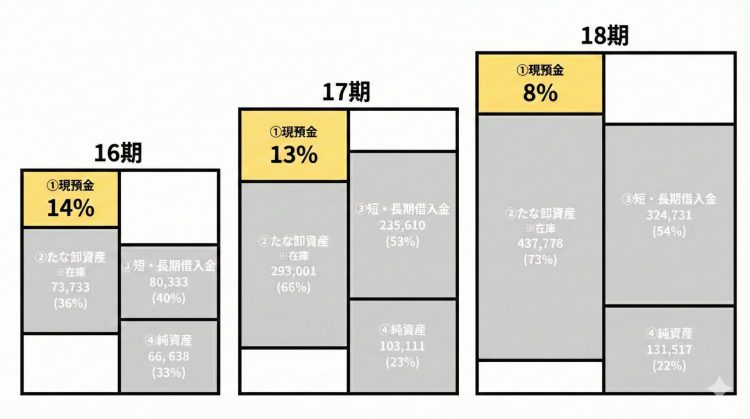

一方で、16期から18期にかけての貸借対照表(B/S)の変化はこのようになります。

アーバンコーポレーションの貸借対照表(B/S)の変化

2章で解説した8つのパターンで考えるとどのパターンに当てはまりそうでしょうか?

16期~18期で概ねパターン8に該当します。

不動産業という特性上、このようになりやすい側面はありますが、問題はどんどん悪化していっていることです。

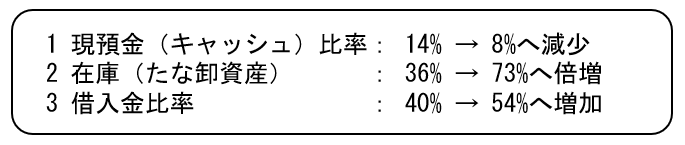

そして、ポイントは3点です。

※たな卸資産とは、製造業で言えば製品・材料・仕掛品・半製品、卸売業で言えば商品、不動産業で言えば販売用不動産などを指します。

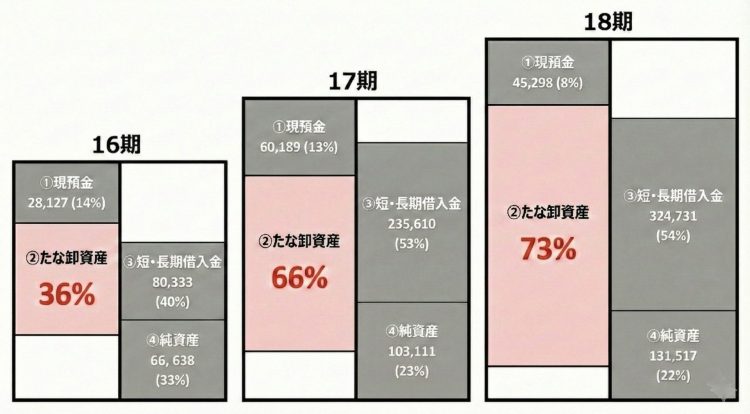

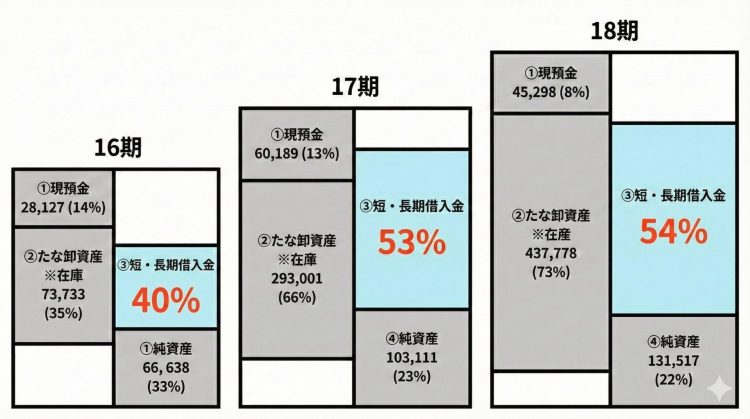

現預金の推移

たな卸資産の推移

借入金の推移

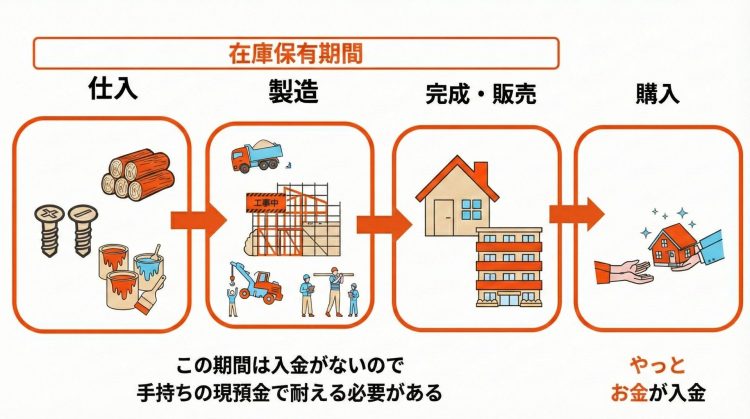

そして、この3点の中でも一番大きなポイントとなるのが「在庫」です。

2)失敗のポイント:在庫という名の「お金の眠り」

不動産業において、在庫(棚卸不動産)の増加は、そのまま「将来現預金に変わるはずの資金」が不動産として眠ってしまうことを意味します。

売上を急激に伸ばそうと仕入れを増やした結果、手持ちの現預金が減り、それを補うために借入金が増えるという負の連鎖が起きていました。

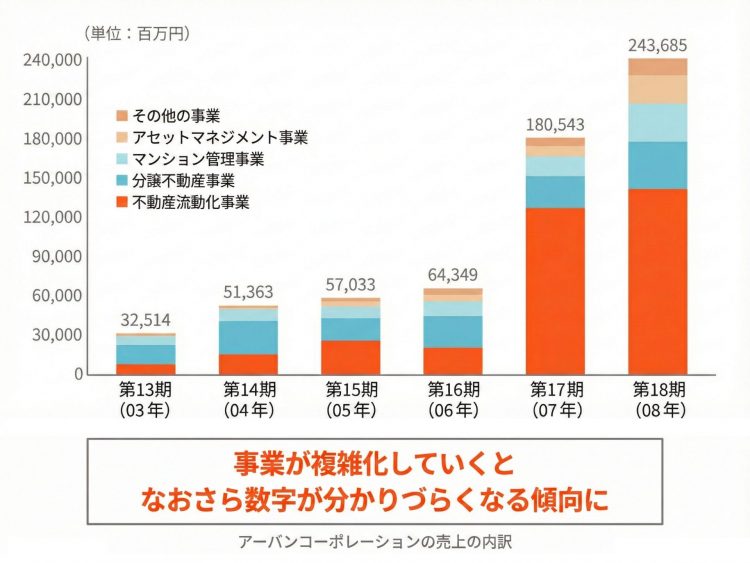

また、成長するため、売上を伸ばすために新しい商品・サービスを展開することはよいことですが、事業構造が複雑になっていくと貸借対照表(B/S)、損益計算書(P/L)を含めた数字も複雑になっていくため、より注意しなければなりません。

さらに、サブプライムローン問題などの外的要因で販売が不振になると、膨大な在庫は現預金に変換できなくなり、資金繰りがショートしました。

「在庫を保有する期間、資金繰りが耐えられる貸借対照表(B/S)になっているか」という視点が欠落していたのです。

4)事例①からの教訓

・利益が出ていても、貸借対照表(B/S)の悪化(キャッシュ比率の低下)を見逃さないこと。

・在庫を長期間保有する業種は、自己資本や現預金での「耐久性」を常にチェックすること。

・在庫の適正数量を理解し、管理を徹底すること。

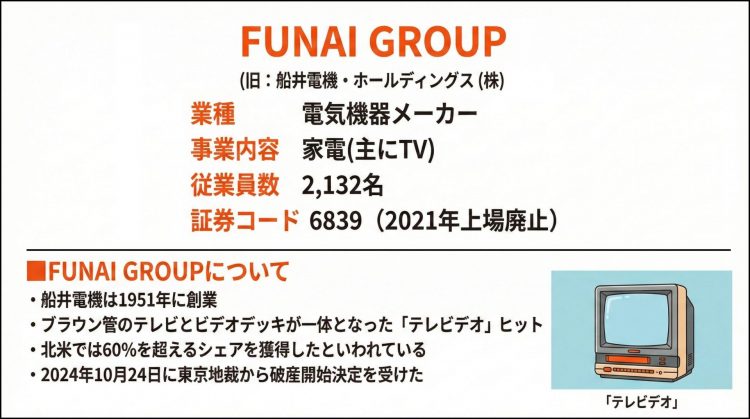

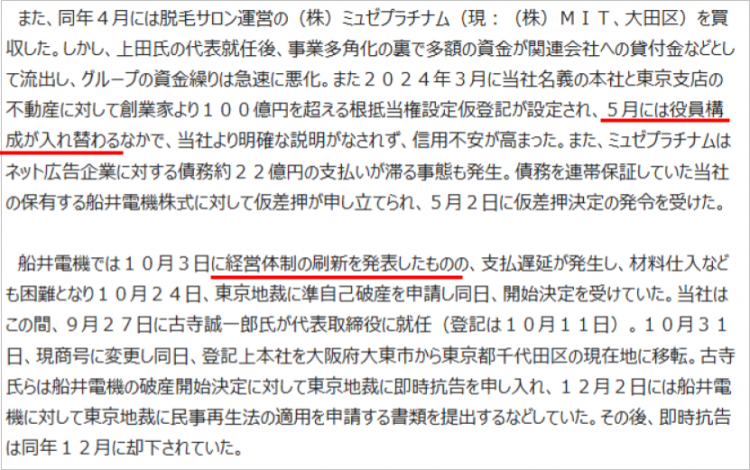

3.2. 事例②:FUNAI GROUP(旧:船井電機・ホールディングス(株))

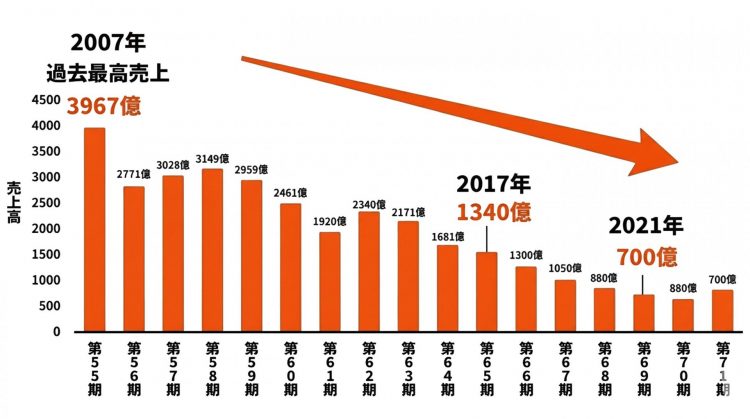

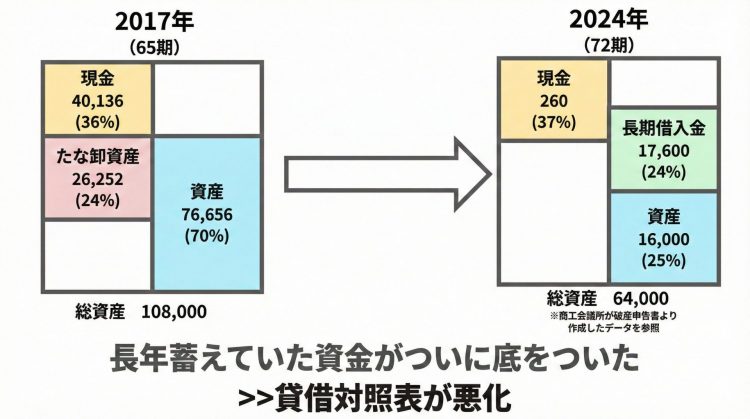

「テレビデオ」で一世を風靡し、北米でも圧倒的なシェアを誇った名門・船井電機ですが、2024年に破産開始決定を受けました。

1)FUNAIの悲劇:良好な貸借対照表(B/S)からの転落

もともと同社は、2021年時点でも自己資本比率が約70%、現預金も300億円以上保有している「実質無借金」の非常に良好な貸借対照表(B/S)を誇っていました。

どちらも概ね8分類に当てはめるとパターン③に分類されます。

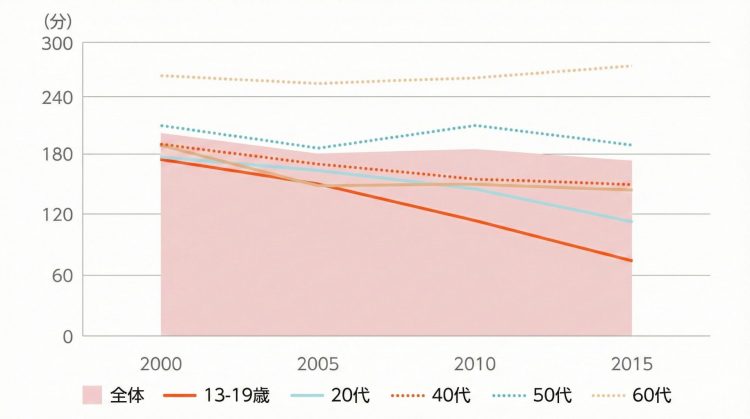

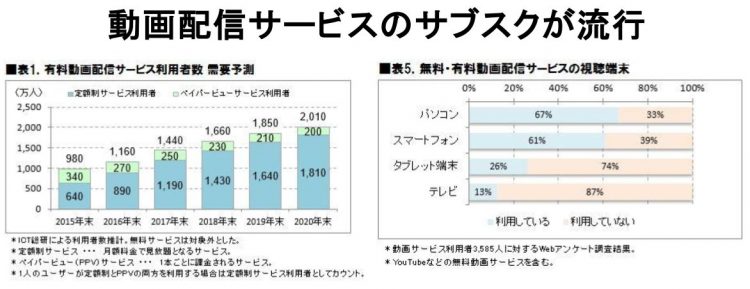

しかし、外的要因の変化(テレビ需要の低下やサブスクリプションサービスの台頭)により、本業の収益性が年々低下していきました。

テレビの需要は年々落ちていた

テレビの需要の変化

第1部 特集 進化するデジタル経済とその先にあるSociety 5.0

https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r01/html/nd114110.html

動画配信サービスの動向

https://ictr.co.jp/report/20171213.html/

2017年 有料動画配信サービス利用動向に関する調査

FUNAI GROUP 売上高の推移

2)失敗の要因:シミュレーションなき新規事業投資

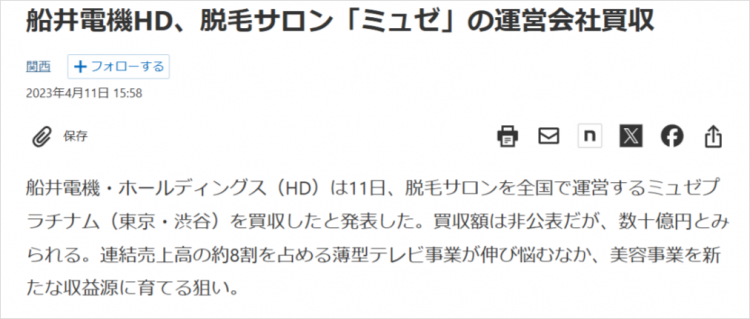

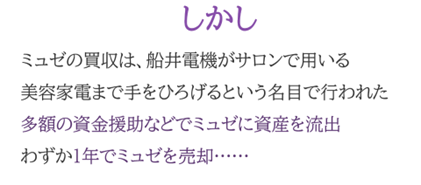

本業の衰退を補うべく、美容家電とのシナジーを狙って2023年に脱毛サロン「ミュゼプラチナム」を買収し、美容事業を新たな収益源に育てようと多角化に舵を切りました。しかし、これが致命傷となります。

・買収に伴い連帯保証人となったことが裏目に出て、多額の未払い広告費の負担が発覚。

・わずか1年でミュゼを売却する事態となり、長年蓄えてきた資金を急速に流出させました。

日本経済新聞(電子版)より引用

配信日時: 2023年4月11日

https://www.nikkei.com/article/DGXZQOUF1029S0Q3A410C2000000

3)背景にあった「後継者問題」

失敗の根底には、創業者が経営の一線から退いた後の、後継者へのバトンタッチの遅れがありました。

船井電機の創業者船井哲良氏(91歳)は死去されていますが、

2015年(当時85歳)

取締役相談役に就任し、経営の一線から退いた

2017年(当時87歳)

ヤマダ電機とのテレビ事業における提携を主導。

低迷する業績を立て直すべく、尽力

と晩年まで経営の舵を取っていました。

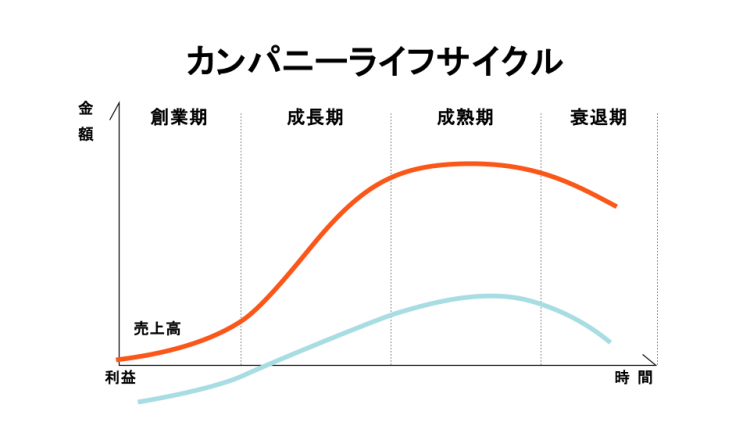

カンパニーライフサイクル(プロダクトライフサイクル)で考えても新規事業そのものの選択肢は誤りではないと思いますが、その方向性・判断を誤ったことが財務体質の棄損につながりました。

「商品に精通した人間」が経営の指揮を執ることができず、外部招聘された経営陣によるシミュレーション不足な投資判断が続いてしまったのです。

引用:FUNAI GROUP(株) | TSR速報 | 倒産・注目企業情報 | 東京商工リサーチ

https://www.tsr-net.co.jp/news/tsr/detail/1200840_1521.html

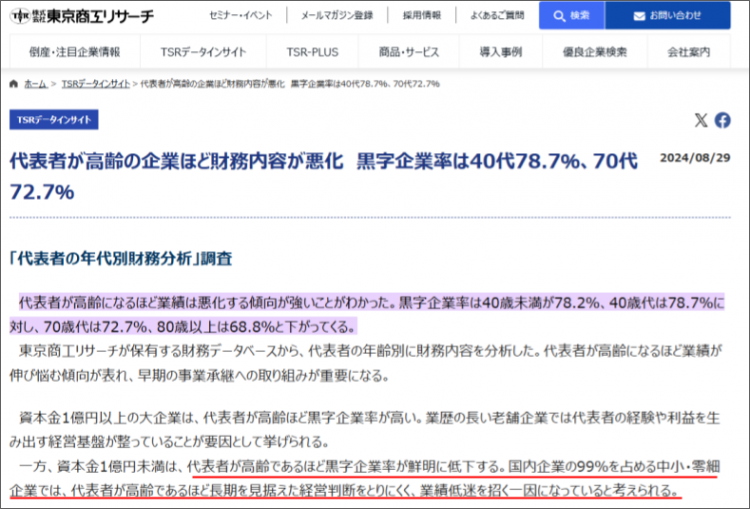

また、代表者が高齢であるほど黒字割合が低下するというデータもあります。

東京商工リサーチ「代表者が高齢の企業ほど財務内容が悪化 黒字企業率は40代78.7%、70代72.7%」

URL:https://www.tsr-net.co.jp/data/detail/1198881_1527.html

4)事例②からの教訓

・新規事業やM&Aには、最悪の事態を想定した入念な「財務シミュレーション」が不可欠。

・良好なBSを維持しているうちに、将来の収益源を見極める的確な投資判断が必要。

・数字に強く、経営判断ができる後継者や幹部の育成を急ぐこと。

4.まとめと解決策

2つの事例から分かることは、「P/L(損益)上の成功に酔い、B/S(財務)の劣化を放置した時、会社は倒産の淵に立つ」という厳しい現実です。

4.1. 解決策:数字で経営判断できる体制・仕組を作る

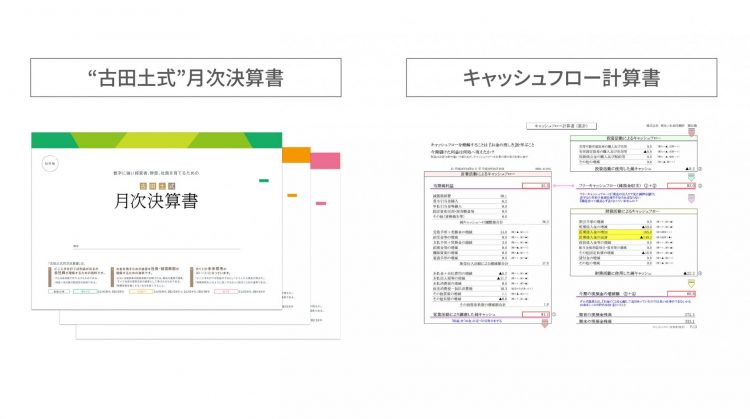

これからの経営者に求められるのは、勘や売上目標だけではなく、数字に基づいた具体的なシミュレーションです。

古田土会計では、以下のポイントを可視化する「月次決算書」や「キャッシュフロー計算書」の活用を推奨しています。

・どの事業にどれほどの利益と「お金」が必要か?

・投資したお金は、具体的に何年で回収できるのか?

・借入金の返済と利益のバランスは取れているか?

・期末に、現預金はいくら残るのか?

これらを把握することで、自信を持って経営判断を下せるようになります。

4.2. 個別コンサルティングの案内

しかし、貸借対照表(B/S)は「健康診断書」と2章でお伝えしましたが、自分自身だけで会社の正確な健康状態を知ることは難しいと思います。

何より、病気になってからでは手遅れになるケースもありますので、定期的なチェックを通じた予防が大事になってきます。

実際、私が担当させて頂いたお客様でも、「もう少し早く相談して頂けていれば・・・」、というケースもありました。

そこで、あなたの会社の貸借対照表(B/S)を実際にプロが診断し、注意点や改善方法をお伝えする「90分無料個別コンサルティング」を実施しています。

・自社のBSを実際の数字で分析・解説してほしい

・数字の改善に、どこから手をつければいいか知りたい

・キャッシュフローの動きを図やイラストで分かりやすく理解したい

このような悩みをお持ちの社長様は、ぜひこの機会をご活用ください。

※決算報告書二期分のご提出が必須となります。

[90分コンサルのお申込みはこちら]

5 最後に 次の一歩として

まずは自社の貸借対照表をお手元に用意し、スライドで紹介した「8つの分類」のどこに当てはまるか、セルフチェックしてみることから始めてみてください。

具体的なチェック方法について詳しくお知りになりたい場合は、いつでもお問い合わせください。