無借金と実質無借金8段階

売上・利益・お金に関するTips

2021.06.04

あなたの会社のステージは?資金力が一目でわかるシートです

現状と目指すべき理想の姿が分かる「無借金・実質無借金への8段階」ツールを無料でダウンロードしていただけます。

他では取り扱っていない当社オリジナル資料です。

自社の置かれているステージを把握するとは?

中小企業の財務は突き詰めると、預金を増やし、借入金を減らし、その差を大きくすることにつきます。

とはいえ、会社の状況によっては、必ずしも無借金だから大丈夫というわけではありません。

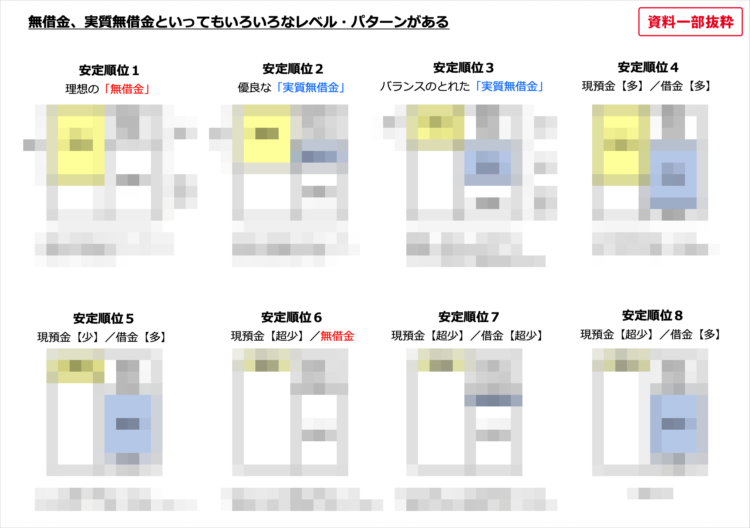

そこで、預金と借入金の関係を状況に応じて8段階に分け、ランク付けしてみました。

あなたの会社はどこに当てはまり、どのように改善していかなくてはいけないかが一目でわかるようになっています。

自社の財務体質改善の一助としてご活用いただけますと幸いです。

無借金・実質無借金への8段階を利用する6つのメリット

・資金力の意味が視覚的にわかるようになります

・あなたの会社の資金力がわかります

・良い無借金と悪い無借金の違いがわかります

・どのように資金力を高めていけばいいのかがわかるようになります

・自己資本比率が高くても倒産の危険性があることがわかります

利用方法

1.自己資本、現預金、借金比率を計算する

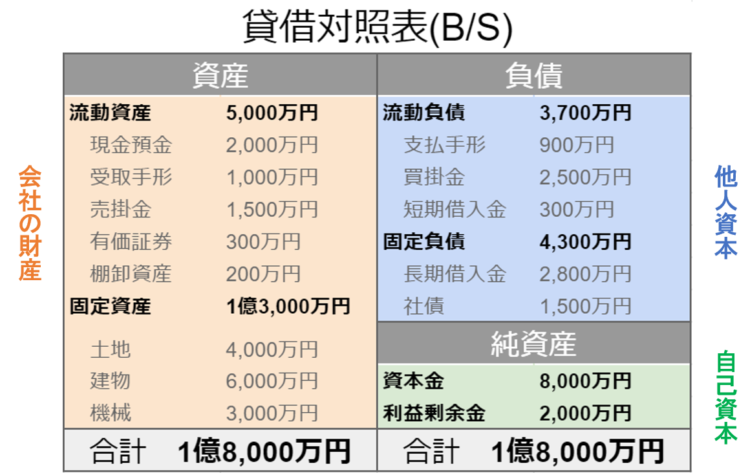

財務諸表の一つである貸借対照表を元に、自己資本、現預金、借金比率を求めます。

貸借対照表(B/S)は財務諸表の一つで、企業の総資本(総資産)が、どのような資産や負債、自己資本(純資産)によって構成されているのかを示しています。

自己資本比率とは、貸借対照表上の、総資本(他人資本+自己資本)における自己資本の割合を指し、企業の安定性を表す指標です。

※既に各比率を把握している場合は、手順2へ

自己資本比率の計算式

「自己資本比率=自己資本÷総資本(他人資本+自己資本)×100%」で、自己資本比率が高ければ高いほど、企業の安定性が高いと言えます。

上記図を例に、自己資本が1億、他人資本が8,000万円の場合の自己資本比率を計算してみると、下記のような計算結果となります。

自己資本比率

=自己資本÷資産(他人資本+自己資本)×100

=1億÷(1億 + 8,000万)×100

≒55.5%

現預金比率の計算式

現預金比率

=現預金÷資産(他人資本+自己資本)×100

=2,000万÷(1億 + 8,000万)×100

≒11.1%

借金比率の計算式

借金比率

=借金÷資産(他人資本+自己資本)×100

=3,100万÷(1億 + 8,000万)×100

≒17.2%

2.ダウンロード資料の8段階に当てはめる

各比率をシート内、安定順位1〜8の図と照らし合わせることで、御社の財務状況を客観的に知ることが出来ます。

各順位には、どういう状態なのか・どのように改善すればいいのかといったコメントが添えられています。

順位が低い場合は、シート内のアドバイスを元に、安定順位を上げるための施策を行いましょう。

無料ツールを活用し、現状と目指すべき理想の姿を知ろう

記事をご覧いただければお分かりの通り、自己資本比率だけを見て、その会社の状態を正確に判断することはできません。

したがって、長期的な目線を持ちつつ、少しずつ自己資本比率を高めていきながら、会社の財務体質を強くしていく姿勢が求められます。

下記フォームから、無料ツール『無借金と実質無借金8段階』をダウンロードしていただきますと、財務状況を表す全8ステージをご確認いただけます。

ぜひ、自社の置かれているステージを把握し、より財務体質の強い会社にするための一助としていただけますと幸いです。