自分でも作れる!具体的な事業承継計画の作成方法を詳しく説明

事業承継を進める上で計画の作成が非常に重要となってきます。

但し具体的にどのように作ればよいか記載しているWebの記事や本は少ないのが現状です。

そこで今回は年間50社以上計画を立案している古田土会計グループが推奨する事業承継の計画を立てるポイントに焦点を当てて解説していきます。

1.事業承継の計画とは

事業承継の計画の作り方を紹介する際に、最低限知っておくべき基本の項目や作ることの必要性や重要性を紹介します。

1.1 事業を承継するにあたって経営資源の移動を明確にした計画のこと

事業承継とは、“事業”そのものを“承継”するために経営資源の承継をすることであり、中小企業庁が案内している「事業承継ガイドライン」を抜粋するとその経営資源は

①人(経営)

②資産

③知的資産

を指す、となっております。

つまり①~③の資源をどのように移動していくかを明確にした計画のことを事業承継計画と呼び、本記事ではこの計画の立て方を紹介していきます。

1.2 社内外の理解を得るためにも事業承継計画の作成が必要不可欠

事業承継において社内外の理解は必要不可欠なため計画を作成することが大事となってきます。

当然ながら事業承継は経営者一人で完結するものではなく、自社を取り巻くすべての関係者の理解があって初めて成り立ちます。

周知するタイミングや引き継ぐ方法等事業承継に必要な要素を網羅的に対応するためにも計画に落とし込んで抜け漏れがない準備をしていきます。

1.3 引き継いだ後も会社を継続する(=守る)ために重要となってくる

事業承継の一番の目的は会社を継続する(=守る)ことになります。そのため事業承継の計画も同様に会社を永続させるために何が必要かを考えながら検討することが重要となります。

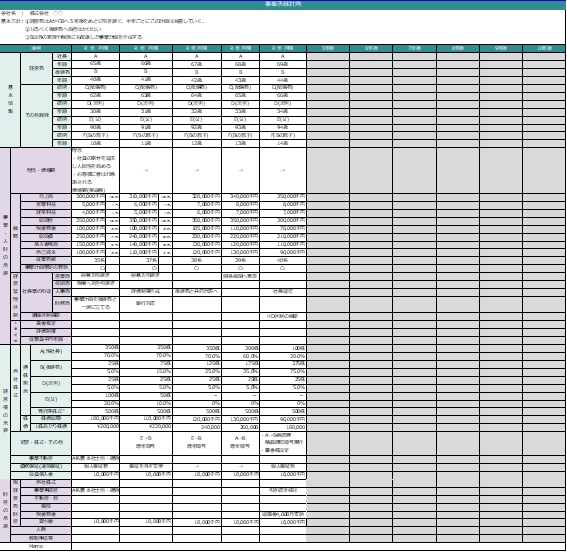

1章で触れた内容に対応した事業承継計画のシートのサンプルを本記事の特典としてダウンロードできる形としております。

2. 事業承継計画の立て方

実際に事業計画を立てる際にどのようなポイントを押さえて計画立てたらよいかわからない方が多いかと思います。

基本の立て方としては、以下のような4ステップに分けて検討すると良い計画を立てることができます。

本記事では前章でも紹介しました事業承継計画のシートを使用しながら、どのように立てていけば作成することができるのかを紹介していきます。

最終的には以下のような計画の作成をゴールとして考えていきます。

大前提として自社で作成することを念頭に解説していきますが、可能な限り専門家にもアドバイス受けながら進めた方が精度の高い計画となります。ご自身で一度作成をしてみて、その成果物に対して、外部の方々から意見を頂く形が良い活用方法でしょう。

2.1 現状の把握

まずは自社の状況がどのようになっているかを知ることが事業承継の第一歩となります。

現状把握や計画の作成にあたって最低限以下の資料を手元に揃えてから始めると良いでしょう。

・決算書3期分

・経営計画書

・株主名簿

・謄本、定款

・組織図

・家系図

上記の資料すべてを揃えて頂きたいですが、どうしても難しい場合最低でも

・直近の決算書

・経営計画書

の2種類があれば大枠を作成することができます。

決算書に関しては顧問の会計事務所に依頼すれば準備できます。

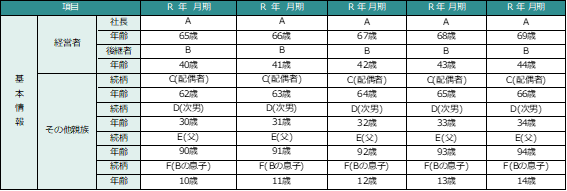

2.1.1 事業承継に大きく関わる可能性のある関係者を事前にリストアップする

事業承継で大きく関与する可能性がある関係者は大きく3通りで

①現経営者の親族

②新経営者の親族

③株主として関与している関係者

となります。

それらの方々の続柄と実際の年齢を確認して、「後継者が何歳までに何をするのか」という部分を時系列で考えられるように整えることが、事業承継を考えていく上で大事なポイントとなります。

仮に親族内承継をする会社を例に考えると、以下のような形でシートに埋めていきます。

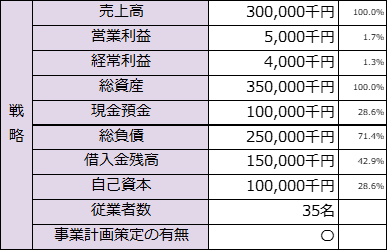

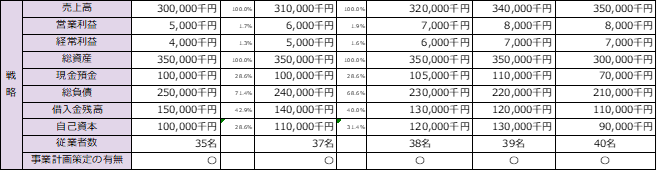

2.1.2 自社の組織や数字を把握して立ち位置を理解する

事業承継計画を作成するにあたって、自社がどのような組織なのか分析することも大事になってきます。

1.1にも記載の通り、事業承継は経営資源の引継ぎのため今まで蓄積してきた良い数字も悪い数字も含めて引き継ぐことになります。

そのため以下の自社の数字は直前の決算書を確認しながら調べておきましょう。

・売上高

・営業利益

・経常利益

・総資産

・現金預金

・総負債

・借入金

・自己資本

・従業員数

上記に加えて自社で経営計画(≒事業計画)があるかどうかも併せて確認できると今後の対策を講じやすくなります。

数字が確認出来たら以下のように記載すると自社の状況が見えてきます。

2.1.3 会社の歴史やビジネスモデルがどのように変遷しているか

事業承継をする上で会社の歴史やビジネスモデルの変遷の流れを辿ることも重要となってきます。

創業者がまだ在籍している場合や経営計画書を作成している会社は過去の流れがわかるので遡って確認してみるのが効率的です。もし確認する手立てがない場合は、古くから勤務している従業員や取引先などにヒアリングして情報収集に努めましょう。

変遷を掴むことで、会社にとって変えてはいけない要素が見つかってくるはずです。計画を立てる際にぶれない芯が出来ますので、ぜひ時間をかけてでも必ず確認するようにしましょう。

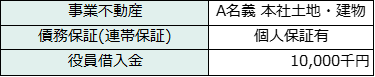

2.1.4 会社で使用している資産・負債の保有状況を明らかにする

事業の承継と共に現経営者に紐づいている資産や負債が無いか確認することも引き継ぐ上で大事になってきます。

最低限押さえて頂きたい資産・負債の確認事項は以下の3点で

・事業不動産の名義は誰か

・金融機関等の融資に付随して保証が付いていないか

・現経営者が会社に貸付を行っているかどうか

は事前に把握しておきましょう。

確認すべき理由としては、安定した経営を行う上で欠かすことのできないポイントのためとなります。

本章の現状把握の段階では以下のようにまとめられれば問題ありません。

どのように計画を立てるかは後述する2.2.4をご確認ください。

2.2 事業承継の理想のゴール設定

会社の現状が把握できたら次は事業承継のゴール(=あるべき形)をどうするか考えていきます。

ゴール設定で大事なこととしては、仮でもいいので現時点のゴールを決めることです。

取り巻く環境は日々変化するので、現時点の最善策を検討していくことを第一目標として立てていきましょう。

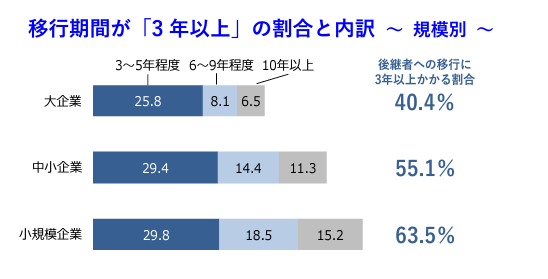

2.2.1 期間は3~5年を目途に計画を立てていく

事業承継の計画の期間の目安は3~5年を目途に立てると良いでしょう。

以下のデータは帝国データバンクが出しているものですが、会社規模が小さいほど事業承継に時間がかかり、企業の半数以上が3年以上かかるという結果となっております。

※出典 帝国データバンク 後継者への移行期間、「3年以上」が半数超

https://www.tdb.co.jp/report/watching/press/pdf/s210904_20.pdf

5年以上の計画が立てられる場合は立ててもいいですが、難しい方はまず3~5年を一つの目安に立てると良いです。

2.2.2 自身の引退時期、後継者の引継ぎ時期を設定する

次に現経営者の引退時期を考えていきます。引退時期が決まると自ずと後継者への引継ぎの時期も決まってきます。

後継者への引継ぎに関しては以下の4項目に分けて考えると抜け漏れが少なくなります。

① 営業

② 技術

③ 人事

④ 財務

一度に全てを引き継ぐことも難しいですが、本業への影響も考慮すると優先度としては、

①=②>④>③の順で考えるとスムーズにいくことが多いです。

特に④の財務は重要度が高いですが、短期間で解決できる問題ではなく時間をかけながら引継ぎすべき内容です。そのため計画に記載した「事業計画の立案」は1年目だけでなく、そこから引継ぐ時まで毎年行い、精度を高めていく期間として捉えましょう。

※今回の計画は事業承継計画を立案するにあたって最低限の内容に絞っているため、事業承継計画シートの「人事組織」の部分は触れませんが、もし検討できるのであれば記載したほうがより精度の高い計画となります。

2.2.3 中期事業計画を立案していく

引退時期や引継ぎ時期が決まったら、会社の肝である中期の事業計画を立案していきます。

1.3でも紹介しましたが、会社を継続していくことが事業承継をする上で重要なポイントとなります。決して先細りしないためにも、しっかりと中期事業計画も併せて作成することが大事となってきます。

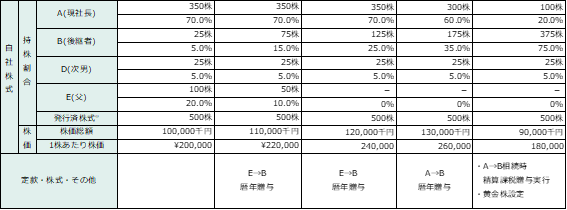

2.2.4 株式や保証など経営権の譲り方をシミュレーションする

事業承継で重要度が高い経営権、株式や保証の承継もシミュレーションしましょう。

大事なことは2.2.3の中期事業計画と連動させることです。

とても分かりやすく考えるため、あえて株価総額=自己資本の金額としたとき、5年後の金額が自己資本と株価総額それぞれ一致していることが分かるかと思います。

そして自己資本が減ったタイミングで現預金も減らした形としました。

今回の計画は5年後に現預金で現経営者に4,000万円の退職金を支払うという形にしたかったので該当する項目のつじつまを合わせた形にしました。

会社によっては退職金の積立として保険を掛けている場合があるため、その際は保険の解約も反映できると計画の具体性が高まります。

株と同様に個人保証や不動産など事業に関わる部分に関しても、どのようにしていくか計画に盛り込んでいきましょう。

![]()

2.2.5 財産の移動もざっくりとイメージして計画に反映する

2.2.2から2.2.4まで説明した計画に紐付けて個人財産の移動も計画に反映していきましょう。

今回は5年後に退職金を4,000万円支払う計画なので、支給時期に現金が4,000万増えております。優先順位を付けた中で3~5年ではどうにもできない問題もあるかと思われます。そこに関しては無理に解消せずに時間をかけて考えていくことも立派な計画となります。

本章で触れている部分は難易度が高いため、検討がつかない場合は一旦飛ばして頂き、専門家のアドバイスを確認しながら検討できると良いでしょう。

2.3 やるべきことに優先順位をつける

2.2章でゴールの設定方法に関して、具体例を交えながらご紹介していきました。

検討していく中でアイディアベースでは色々な引継ぎ案が浮かんでくると思います。それをどのように優先順位付けて計画を立てるかが重要になってきます。

そこで優先順位の立て方に関して触れていきます。

2.3.1 後継者も交えて順位付けをする

現経営者が考えた事業承継計画を後継者も協力しながら実行していくことが必要となるため後継者を交えた優先順位付けをしていきましょう。

特にネックとなりやすいのは“経営権(=自社株式・経営者保証)”や“財産権”の部分が多いです。

以下のポイントは優先順位を考えるにあたって重要にするとよいでしょう。

①後継者個人の資金繰りに大きな負担がかかっていないか

②(保証の引継ぎを望まない場合)保証が引継がないような段取りを組んでいるか

③現経営者が抜けることに伴う費用で既存の経営体制に支障をきたすことはないか

後継者も納得した上で動き出せるような体制で作成をしていくことが大事です。

2.3.2 事業承継を円滑に進めるためにはベターな選択を取っていくとよい

後継者や経営幹部を巻き込んで検討していく中でも、考えが煮詰まってしまうことがあると思います。そのような際には“ベスト”ではなく、“ベター”な選択肢を取っていくと結果的にいい計画となることが多いです。

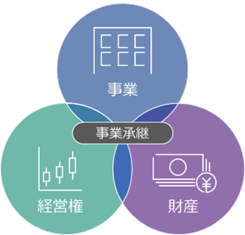

事業承継は大きく分けると下の図のように“事業”、“経営権”、“財産権”の3つの引継ぎに区分されますが、それぞれが単独で棲み分けされているわけではなく、重なり合う部分も存在します。

そのためどこか1つの引継ぎを重視しすぎると偏りが生じてしまい、他の引継ぎにも影響を及ぼします。部分最適ではなく、全体最適を考慮した計画にしていくことが重要です。

2.4 事業承継計画を活用できるよう後からチェックできる形にしていく

事業承継の計画は立てたら終わりではなく、チェックしていくことも非常に大事です。

経営計画と同様にですが、「計画とは未来に関する現在の決定である」とドラッカーが言うようにあくまでも現時点の決定事項をまとめたものが事業承継計画となります。

1年後2年後と時間の経過とともに取り巻く環境が変わってしまい、大きく修正が必要な場合もあり得ます。

少なくとも年に1~2回計画立てたものとズレがないか確認する機会を設けて、その都度バージョンアップしていくとより効果が増します。

3. まとめ

今回は古田土会計グループとして、事業承継計画の立て方をご紹介しましたが、最後に参考程度として代表的な2社のフォーマットを紹介します。

・中小企業基盤整備機構

https://www.smrj.go.jp/sme/succession/succession/supporter/

・日本政策金融公庫

https://www.jfc.go.jp/n/service/dl_kokumin.html

外部機関に事業承継計画の提出を求められた際は、基本的に今回作成した計画で事が足ります。どうしても決められたフォーマットでの提出が求められた場合は作成した計画を既定のフォーマットに切り貼りすれば完成となるため、大元の計画を作成することが非常に重要となってきます。

基本的な立て方は本記事でお伝えしましたが、事業承継は会社ごとに異なるため、計画で押さえておくべきポイントも変わってきます。

事業承継計画の立て方に少しでも疑問が浮かんだらぜひお気軽にお問い合わせください。