キャッシュフロー経営とは?

キャッシュフロー経営は、企業が成長し、安定した経営を行うために欠かせない概念です。

単に売上や利益を見るのではなく、実際にお金がどのように流れているのかを把握することで、資金繰りの改善や黒字倒産を回避することができます。

キャッシュフロー経営は、具体的に何を指しているのかわかりづらい言葉ですが、やるべきことは非常にシンプルです。

この記事では、キャッシュフロー経営が、なぜ重要なのか、そしてその実践方法について解説します。

1.キャッシュフロー経営とは

この章ではキャッシュフロー経営とは何か、その基礎的な意味について解説していきます。

1.1 キャッシュフローとは

そもそも「キャッシュフロー」とは何かを説明します。

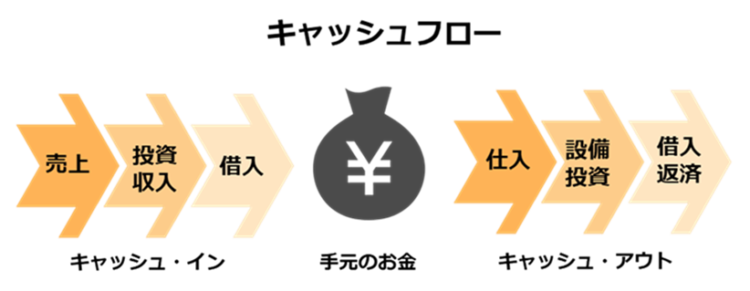

キャッシュフローのキャッシュ(Cash)とはお金であり、キャッシュフローのフロー(Flow)とはその流れです。

つまり、キャッシュフローは、「一定期間にお金がどのくらい入ってきたか、出ていったか」というお金の流れを表す指標、言葉です。

お金の流れとは、お金の「入り」から、お金の「支出」を引いた状態のことで、キャッシュ・イン、キャッシュ・アウトとも表現されます。

キャッシュフローでは黒字や赤字、儲かっている、儲かっていないなどの状態とは関係なく、純粋にお金の出入りだけで考えます。

1か月、1年間などの一定期間での「お金の入り」から「お金の支出」を引いたものが、その期間のキャッシュフローということになります。

1.2 キャッシュフロー経営とはお金の流れに着目すること

多くの会社では「利益」に基づいて業績を判断しています。いわば「利益重視経営」です。

これに対して、キャッシュフロー経営では、実際にお金がどのように動いているかに着目し、資金の流れに重点を置きます。

利益は損益計算書での概念であり、実際のお金の動きとは異なります。

売上や仕入は損益の話ですが、入金や支払いはお金の話です。似ているようで違います。

利益ばかりに注目した経営を続けると、最も大きなリスクは「黒字倒産」です。

黒字倒産とは、会社が利益を出しているにもかかわらず、現金不足で倒産してしまうことを指します。東京商工リサーチの調査によれば、廃業企業の約4割が黒字だったというデータもあります。黒字倒産は決して珍しい現象ではありません。

売上や利益の大小だけでなく、現金の「入り」と「出」をしっかり管理することが企業にとって重要なのです。

お金の「入り」には、大きく下記3つがあります。

①商品、サービスを販売することによって得られる売上入金

②投資による収入

③借入や投資家からの資金調達

お金の「出」には、大きく下記3つがあります。

①仕入や経費の支払い

②設備投資の支払い

③借入金の返済

これらのお金の「入り」と「出」の流れを的確に把握し、バランスよく管理することで、企業は資金繰りの改善を図り、安定的な経営を維持することができます。

1.3 キャッシュフロー経営とはお金をしっかり確保すること

キャッシュの「入り」と「出」の中身を掴むと同時に、キャッシュフロー経営のもう一つの重要な視点は、お金を常にしっかりと確保しておくというシンプルな考え方です。

売上がいくら増えても、それがすぐに現金として手元に入ってこなければ支払いが先行することになり、会社は資金不足に陥ります。経営において最も重要なのは、常に資金を一定金額確保しておき、安定した経営ができる状態を保つことです。

例えば、今月売上があっても、得意先からの支払いが遅れると、その間に資金繰りが苦しくなることがあります。これを防ぐためには、売掛金の回収管理を毎月しっかり行い、取引条件を見直すなどして、キャッシュフローをスムーズにすることを心がける必要があります。

さらに、資金を安定化するためには、通常の運転資金だけでなく、将来の投資や予期せぬ事態に備えた余裕資金も一定量必要です。資金をしっかり確保することを重視する経営を徹底することで、会社は持続的な成長をすることができるのです。

1.4 キャッシュフロー経営ができず黒字倒産した事例

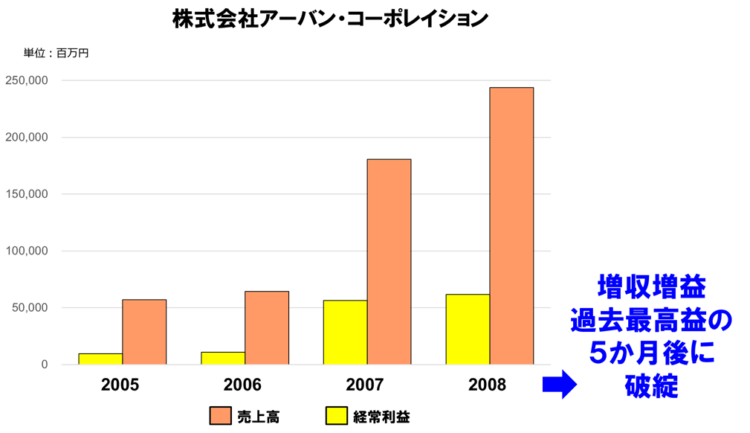

キャッシュフロー経営ができずに倒産した典型的な事例に、東証一部上場の不動産開発業、㈱アーバンコーポレイションの黒字倒産があります。

アーバンコーポレイションは売上、利益とも年々伸ばし増収増益を続けていました。

売上高は年5間で7.5倍に増やし、その間、会社はずっと黒字経営です。

そして、2008年3月期の決算では過去最高益となりました。

しかし、その過去最高益の5か月後に破綻し、民事再生法の申請をするに至りました。

黒字倒産をしてしまった原因は、過剰に抱えていた在庫(販売用の土地)が費用として計上されるタイミングにありました。

在庫は購入した段階では損益計算書の費用にはなりません。資産に計上されています。

費用(売上原価)として計上されるのは在庫が実際に販売された時です。

つまり、大量の土地を購入しても、それを在庫として抱えている間は費用にならないので、表面的には利益が出ている状態になります。

しかし、キャッシュフローの観点で見た場合は、仕入れた時点で当然ながらキャッシュは減少します。そのため、過剰な在庫を抱えながら最終的に手元にキャッシュが残らず、資金繰りがうまくいかなくなり、倒産に至ったのです。

1.5 キャッシュフロー経営を実践する経営者

キャッシュフロー経営の重要性を説いている有名経営者の言葉をご紹介します。

(1)稲盛 和夫 氏

京セラやKDDIの創業者である稲盛氏は、自ら作り出した京セラ会計学の中で「キャッシュベース経営の原則」を掲げています。

決算書に表示される損益の数字の動きと、実際のキャッシュの動きは直結しないので経営の実態がわかりにくい、あくまでも手元のキャッシュを重視し、「儲かったお金は、どこにあるのか」ということを常に考え、手元のキャッシュを増やすような経営をしなければならないと説いています。

(2)永守 重信 氏

日本電産(ニデック)の創業者であり、現実的な経営方針を持つ永守氏も、キャッシュフロー管理を非常に重視しています。永守氏は、その著書の中で、キャッシュフロー経営について以下のように述べています。

・キャッシュ(現金)が、企業価値のすべての源泉であり、様々な経営判断をする際の最も重要な基準である。私はこう考えて経営をしてきた。

・売上より利益、利益よりキャッシュというのが財務の基本であり、経営の原点である。

・何より重要なのは、キャッシュがきちんと得られる利益を継続して出すこと。その仕組みを作ることである

(3)ジェフ・ベゾス氏

Amazonが上場した際、創業者のジェフ・ベゾス氏は株主への手紙に以下のように書き、利益ではなくキャッシュフロー重視を伝えています。

「会計上の利益を最適化することと、将来キャッシュフローの現在価値を最大化することのどちらかを選択しなくてはならないとすれば、私たちはキャッシュフローを採用します」

Amazonは利益を犠牲にしてでもキャッシュフローを確保し、事業を拡大する戦略をとることで、長期的な成長を遂げています。

2. キャッシュフロー経営の3つの目的

この章では、キャッシュフロー経営を実践すべき3つの目的について説明します。

2.1 資金繰りの改善ができる

キャッシュフロー経営の最も直接的な効果は、資金繰りの改善です。

日々の経営活動において、売上や利益を見るのではなく、いつ、どれだけのお金が入ってきて、いつ、どれだけの支出があるかというキャッシュに着目することで、資金が不足しないように計画的な対応が可能になります。

例えば、前受金や着手金を受け取ることで、売上が計上される前に資金を確保する、交渉により買掛金の支払い条件をゆっくりとすることで、短期的な資金不足を防ぐことができます。

これらは売上や仕入といった損益の話ではなく、入金や支払いといったキャッシュの視点になります。

資金繰りが健全であれば、損益上は赤字であっても、安定した経営を維持できるのです。

2.2 信用力の強化につながる

キャッシュフロー経営を徹底することで、企業の信用力が強化されます。

これは特に、金融機関との関係において重要です。

企業が常に十分な預金を確保し、健全な資金繰りを維持していることを示すことで、必要なときに追加借入をスムーズに行うことが可能になります。

こうした企業は、資金が不足したり支払いが遅れたりするリスクが低いと判断されるため、金融機関はより安心して融資を行うことができるということです。

また、その結果として、金利や返済期間などの借入条件を有利にすることができる可能性も高まります。

2.3 投資判断ができる

キャッシュフロー経営は、経営者が将来の投資判断を行う際にも有効です。

例えば、新しい設備投資や事業拡大の機会が訪れた際に、今が実行するための適切なタイミングであるのか、将来的にどのような手元預金の推移になっていくかをすぐに判断できるようになります。

また、余裕資金をどのように投資に回すか、新たにどのくらいの資金調達をしなければいけないのかを決定するための指標となります。健全なキャッシュフロー管理を常日頃から行うことで、無理のない計画的な投資が可能になります。

キャッシュフロー経営の3つの目的を理解し、実践することで、より安定的で信頼される経営をすることができるようになるのです。

3.キャッシュフロー経営をするためにやるべきこと

この章ではキャッシュフロー経営をするために、具体的に何から始めれば良いのかその手順を説明します。

3.1 キャッシュフロー計算書を作る

まずやるべきことは、損益計算書で利益が出ているにもかかわらず、どこでお金が減ってしまっているかを把握することです。

そのためにはキャッシュフロー計算書を作ることです。

キャッシュフロー計算書は、利益からお金への換算表であり、儲けた利益が貸借対照表のどこに消えたかを数字で表しています。

キャッシュフロー計算書は年に1回、1年分を作成するだけでは不十分です。

古田土会計グループでは、毎月、①1か月分のキャッシュフロー計算書と、②期首から当月までの累計のキャッシュフロー計算書の2種類を作成し、毎月経営者の方に解説しています。

本来はこの2種類を作成し、チェックする必要があるのです。

具体的なキャッシュフロー計算書の内容、読み方はこちらの記事をご参照ください。

(https://blog.kodato.com/cashflow-statement)

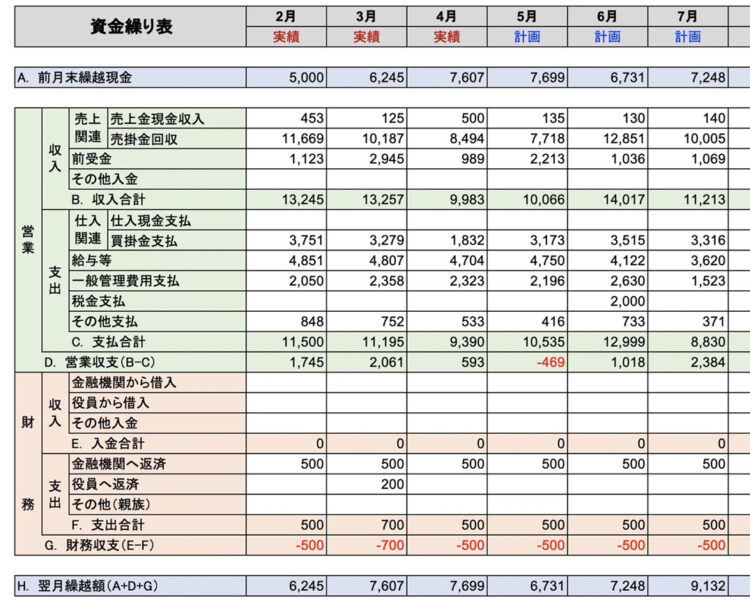

3.2 資金繰り表を作成する

キャッシュフロー計算書は「儲けた利益はどこに消えたか」という原因分析のために確認します。

しかし、キャッシュフロー計算書だけではこれから将来に向けて資金がどう推移していくかは把握することができません。

6か月後、1年後の資金の状況を把握するためには、損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書(C/F)の財務3表に加え、資金繰り表を作成します。

資金繰り表は、未来のキャッシュフローを予測し、資金の出入りを見える化するための重要なツールです。

損益計算書に表示される売上や仕入は「その月に発生したベース」で作成されていますが、資金繰り表はあくまで「お金がいつ出るか、いつ入るか」というお金ベースで作成されます。

今後のお金の推移を的確に予測し、いつ不足が発生するかを把握するためには、資金繰り表を作成することが重要です。

3.3 支出を見直す

キャッシュフロー経営をするために、シンプルですが支出を随時見直すことも大切です。

1. 固定費の見直し

固定費とは、売上に関係なく発生する費用のことで、例えば家賃や人件費などがこれに該当します。特に固定費は毎月一定額、まとまった金額を支出するので、キャッシュフローに大きな影響を与えます。

・オフィススペースの利用状況を見直し、不要なスペースがあれば縮小する

・更新の都度、賃料の再交渉をする

・敷金・保証金の一部でも返還してもらえないか交渉する

・無駄な残業の削減、人員配置の定期的な最適化をする

従業員の賃上げをする、そして、会社を持続的に成長させるための攻めの経費(未来費用)をしっかりかけることはとても重要です。一方で毎月かかり、それが当たり前になっているような経費は定期的に見直す機会を作る必要があります。

2. 変動費の最適化

変動費は、売上の増減に応じて変動する費用で、主に商品仕入、材料費、外注費の3つになります。

・仕入先を集約して価格交渉をする

・発注基準を作り、発注量を決める

・取り扱い品目を絞り込む

・ライフサイクルが長い定番品を強化する

・不良在庫を作らない

仕入先や外注先は重要なパートナーです。お互いが共存できる関係を築くため、価格の引き下げを強要するようなやり方は避け、協力し合う姿勢を大切にしながら支出の見直しを進めていきましょう。

3.借入返済額の見直し

多くの企業で、金融機関からの借入返済が大きな月々の支出となっています。

現在の借入残高を、今後1年間の返済予定額で割ることで、今ある借入金を何年で完済できるかが計算できます。

もしこの期間が3年未満であれば、返済ペースが速いと認識してください。

この場合は、借入本数を増やすのではなく、金融機関と交渉し、複数本の借入をまとめて返済期間を延ばす「借り換え」を検討してください。借入残高を安易に増やすのではなく、借入返済額をコントロールすることで月々の返済負担を軽減しましょう。

3.4 貸借対照表を改善する

キャッシュフロー計算書を作成することで、損益計算書で儲けた利益が、貸借対照表のどこに消えているかが把握できます。

その上で、貸借対照表の次のような内容でキャッシュが寝ていないかを重点的に確認し、改善を進めてください。

①売上債権(売掛金・受取手形)の入金条件が遅くないか

②前払金で仕入れの前に先にお金が出ていないか

③仕入債務(買掛金・支払手形)の支払条件が早くないか

④前受金、着手金で先にお金がもらえる事業形態にできないか

⑤貸付金は返済してもらえないか

⑥仮払金、立替金は処理できないか

⑦在庫を過剰に抱えていないか、滞留在庫はないか

⑧不要な資産は売却できないか

⑨本業に関係ない投資は処分、回収できないか

⑩不要に普通預金・定期預金でお金を固定化していないか

会社の資産に無駄なものがないか、不要な資産にお金を眠らせていないかを確認し、コンパクトな貸借対照表にしていくことで、キャッシュフローを改善することができます。

3.5 資金調達を計画する

キャッシュフロー経営の最後の重要ポイントは、計画的な資金調達です。

必要な時に急いで資金を調達するのではなく、事前に資金が必要になるタイミングを金融機関に説明できるようにしておくことが大切です。

キャッシュフロー計算書で問題点を把握し、資金繰り表を使って資金の流れを予測すれば、資金調達の計画は難しくありません。

シンプルな資金調達計画の考え方としては、運転資金の年間返済額と同額を、年度初めに借りておくという方法があります。

設備資金は、その設備投資が利益を生み出すことで返済できるというのが前提なので、毎期、借入をすべき金額は、今期の運転資金の返済額を基準に決めます。

運転資金を返した分だけ、また借りるということです。

もし業績が好調で期首に借りたキャッシュが余った場合には、翌年の調達額を減らせばよいでしょう。

また、借入金は返し急がないようにしましょう。借入金の残高ではなく、あくまで手元のキャッシュがいくらあるかを重視して計画を立てることが大切です。

手元のお金が減ってから慌てて資金を借りようとすると、借入はさらに難しくなります。今期の決算で赤字の見込みになりそうな場合には、翌年の資金調達が厳しくなります。その場合は、今は十分なキャッシュがあっても、早めに今期中に借りておく必要もあるでしょう。

このように、キャッシュフローを把握し、計画的な資金調達を金融機関に早めに提示できれば、信頼関係が強化され、よりスムーズな資金調達が可能になります。

そして、さらに盤石なキャッシュフロー経営をしていくことができます。

4. まとめ

キャッシュフロー経営は、「お金の流れを基に経営する」というシンプルな考え方です。

損益計算書の表面的な黒字や赤字に注目するのではなく、常にお金が十分にあるか、お金が寝ていないかを把握し、スムーズな資金の流れを保つために改善すべき点を見極めることが重要です。