優先順位が分かる中小企業の節税チェックリスト30選

これまで4000社の中小企業の顧問先へ指導をしてきましたが、顧問契約を切り替えていただいた際に、簡単にできる節税を実施していなかったり、会社経営において適切ではなく過度に実施しているケースに出くわしてきました。

経営者からは下記のような悩みもよく聞いてきました。

「決算月に慌てて、節税対策をすることが多く、計画的にできていない」

「納税予測金額を決算月に知らされて、慌てて必要のないものを購入してしまう」

「実施している節税対策が網羅されているのか心配。知らずに損をしているのではないか」

「書籍やYouTubeなどで節税方法の情報が溢れているが、自社にとって何が適切か判断できない」

「税金を抑えることだけを考えてきてしまい、会社にお金が残っていない」

本記事では、税金を減らすことが目的ではなく、会社の財務体質や利益体質を強くしていくために必要な節税方法をご紹介していきます。

本記事をお読みいただくことで、

①自社で何を実施したら良いか

②いつ実施すれば良いか

か分かり、計画的かつ効果的な節税対策を実施するための参考になればと思います。

1.節税対策を実施するうえで重要な4つのポイント

計画的かつ効果的な節税対策を実施するためには、4つのポイントがあります。

このポイントを押さえないと「過度な節税」「行き当たりばったりの節税」になってしまい、税金は安くなったものの、会社経営にとってはマイナスの影響を及ぼしてしまいかねません。

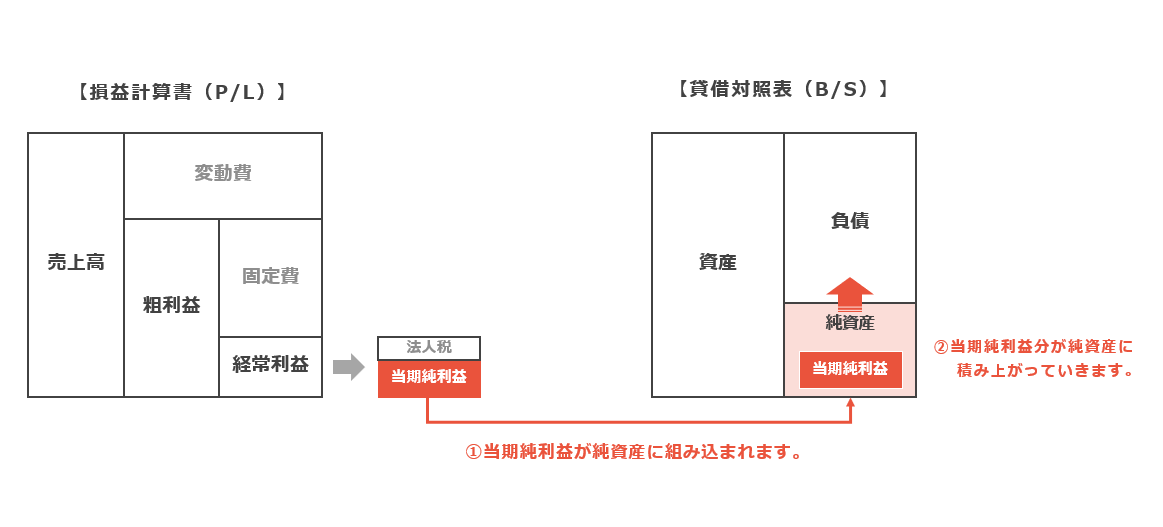

1.1 内部蓄積が大事

一般的には税金を安くした方が良いと言われていますが、果たして正しいのでしょうか?

会計事務所が、できるだけ利益を抑えて税金を安くしましょうと指導しているケースもありますが、我々はそのようには考えておりません。

過度に節税をし過ぎて、内部蓄積(自己資本)が少ないケースを何度も見てきました。

業績が良い時はいいですが、万一の時に、資金的な余裕がなくなりますし、内部蓄積が低いと、金融機関からの資金調達も難しくなる可能性があります。

コロナ禍で売上高が大幅に減少してしまった中小企業も多くいらっしゃいましたが、日頃から、しっかりと利益を出し、キャッシュとして残していた会社は、乗り越えることができましたが、過度の節税などで利益を残してこなかった会社は苦戦を強いられておりました。

内部蓄積と節税のバランスを考えて、取り組んでいくことが重要です。

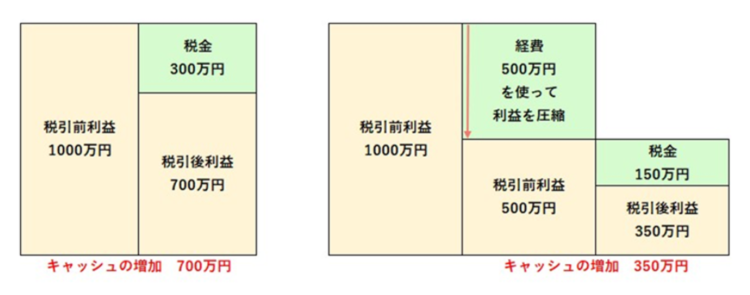

1.2 節税しない方がキャッシュは貯まる

「税金を減らしたいだけ」という目的だけの節税では本末転倒です。

当たり前のことですが、節税しない方がキャッシュは残ります。

例えば、下記の図のように、

税引前利益が1,000万円出て、実効税率30%とすると、300万円納税して700万円が残ります。

一方で、500万円の節税をして利益を減らした場合、税引前利益は500万円になります。実効税率30%とすると、150万円の納税になるので、税金だけをみると150万円抑えることができます。ただ、最終的に残るお金は350万円なので、半減しています。

税金を減らすことだけを目的にするのではなく、会社経営において必要な節税対策を選択していくことが大事です。

1.3 節税の6つのパターンを認識する

節税対策には複数の種類があるので、パターンを知った上で優先順位を決めていくことが大切です。

節税は以下の6つのパターンに分類することができます。

①お金の支出がない

②お金の支出あり&貯蓄性あり

③お金の支出あり&会社を維持していくために必要

④お金の支出あり&将来の収益に貢献

⑤お金の支出あり&利益の還元

⑥お金の支出あり&不要もしくは過度

⑥については、避けていただき、①~⑤については優先順位としてご参考ください。

まずはお金の支出がない節税から進めていき、利益とキャッシュの状況を踏まえて、お金の支出がある節税を選択していくことをお勧めしています。

1.4 月次決算で計画的に検討する

毎月、試算表を作成して、会社の状態(利益、キャッシュ)を定期的に把握しておくことで、計画的な節税対策をすることができます。

試算表作成を顧問税理士に任せっぱなしで、定期的な打ち合わせをしていないと、決算直前で利益や納税金額を知らされて、無計画な対策を打つことになってしまいます。もしくは、何も手を打てずに決算を迎えてしまうこともあります。

そうならないように、月次決算にて毎月の数字をチェックして、さらには、決算月の2、3ヵ月前には、決算予測をすることで、どのくらいの節税が適正かを判断でき、準備ができます。

2.タイミングが分かる節税チェックリスト30選

この記事をお読みいただいている方は、決算月が様々かと思います。

節税対策は数多くありますが、状況に応じて、打つ手が変わってきます。

この章では、会社の経過月によって、何ができるかが分かるように4つの時期に分けて対策を列挙しています。

※クリックで拡大

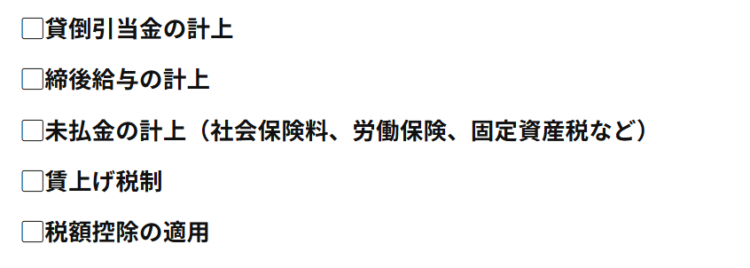

2.1 決算月が過ぎても間に合う節税5選

決算月が過ぎても、活用できる節税方法があります。

利益が出ている場合、下記の処理が漏れていないか確認してみましょう。いずれもお金の支出が伴わない節税です。

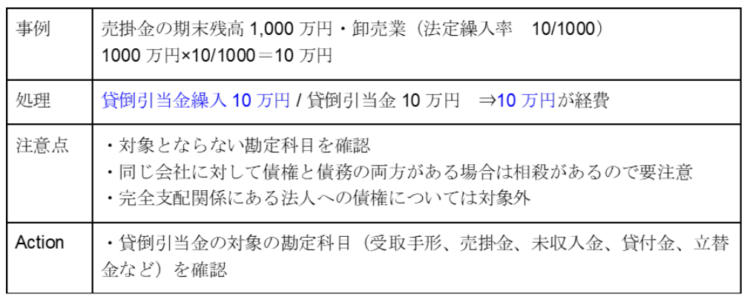

①貸倒引当金の計上

決算期末の債権(売掛金、受取手形、未収入金、貸付金など)の将来の回収不能に備えて、一定の金額を費用計上することが認められています。

一括評価債権と個別評価債権の2種類があり、

一般的に適用される一括評価債権の場合、業種ごとに決められた繰入率で計算して、費用計上できる貸倒引当金を計算します。

*個別評価債権については、ここでは割愛します。

実際に損失は発生していないのにもかかわらず、売掛金や貸付金の一部を経費計上できるのでお金の支出を伴わない対策となります。

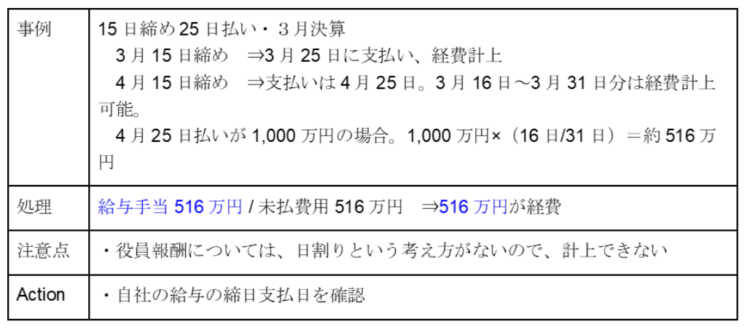

②締後給与の計上

月末締め以外の場合、締日から決算期末までの日数相当分を経費計上可能です。

役員報酬は委任契約で日割りという概念がありませんが、社員やパートは雇用契約で日割りという考え方があるので、日割り計算による未払計上が可能となります。

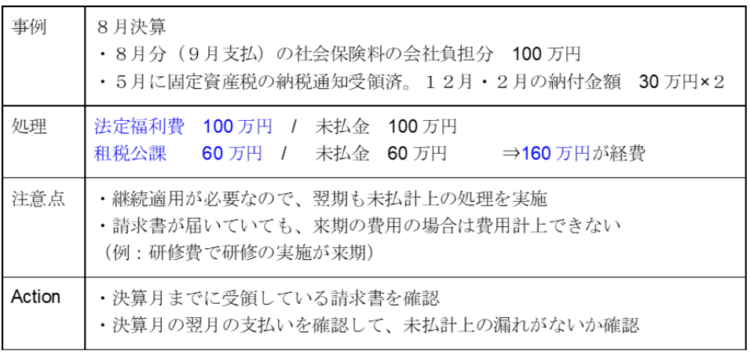

③未払金の計上(社会保険料、労働保険、固定資産税など)

決算期末に支払いがなくても、費用として確定しているものは、未払として計上が可能なので、漏れなく計上することで節税につながります。

毎月の会計処理を発生主義で処理していれば、決算月までに請求がきているものは費用計上していますが、以下の3つに関しては、特殊で漏れやすいのでご注意ください。

・社会保険料

社会保険料は当月分を翌月末に支払う形なります(例:3月分の社会保険料は4月末の支払い)

計算対象月で費用計上できるので、上記の事例の場合、3月分の社会保険料は3月で費用計上することができます。納付する金額のうち、従業員負担分は費用にならないので注意が必要です。

・労働保険

労働保険の年度更新の申告書を提出した日(提出期限7月10日)に費用が確定して、経費計上することができます。

従業員負担の雇用保険は対象外なので注意が必要です。

6月決算の場合、6月中に申告書を提出すれば、未払計上が可能となります。

・固定資産税

固定資産税の支払いは年4回(通常、5月、7月、12月、2月)ですが、納税通知書が交付された日(4~5月頃)で全額費用計上することができます。

上記以外に、期中は支払時点で費用処理しているような経費(例:水道光熱費、通信費など)の未払計上の漏れがないように確認致しましょう。

参照:国税庁 販売費、一般管理費その他の費用における債務確定の判定

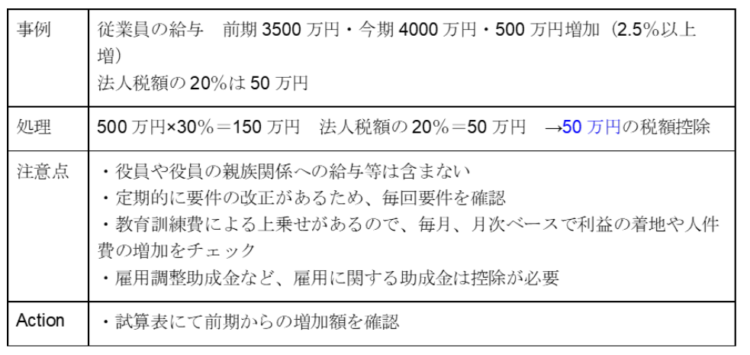

④賃上げ税制

前期より従業員の給与が増加した場合、税額控除を受けることができる制度です。

具体的には、下記のような要件となります。

・前年と比べて1.5%以上増加 ⇒増加額の15%の税額控除

・前年と比べて2.5%以上増加 ⇒増加額の30%の税額控除

・教育訓練費が前年と比べて10%以上増加 ⇒税額控除が10%上乗せ

*いずれも法人税の20%が上限

注:令和6年4月1日から開始する事業年度については上記と変わっているので、下記を ご参考ください。

参照:中小企業庁 中小企業向け「賃上げ促進税制」

時代の流れとして賃上げの傾向が強まっていますので、給与アップの目標とあわせて、賃上げ税制の活用も検討することをお勧めします。

参照:国税庁 「給与等の支給額が増加した場合の法人税額の特別控除」

⑤税額控除の適用

決算月までに特別な手続きなどが必要なく、決算申告時に適用できる税額控除があります。

代表的なものは下記の2つです。

・設備投資がある場合 「中小企業投資促進税制」

・試験研究費がある場合 「研究開発税制(中小企業技術基盤強化税制)」

詳細の説明はこちらでは省略しますが、設備投資があった場合や試験研究費の支払があった場合は、適用できるか顧問税理士に確認して適用漏れがないようにしましょう。

参照:国税庁 「一般試験研究費の額に係る税額控除制度」

2.2 下半期に計画的に検討したい節税18選

下半期に入ったら検討していきたい節税をご紹介します。

決算月直前だと手遅れで間に合わないものもありますので、計画的に進めていく必要があります。

上半期が終わったら、下半期の予測を立てて、着地を確認しながら対策を検討していきましょう。

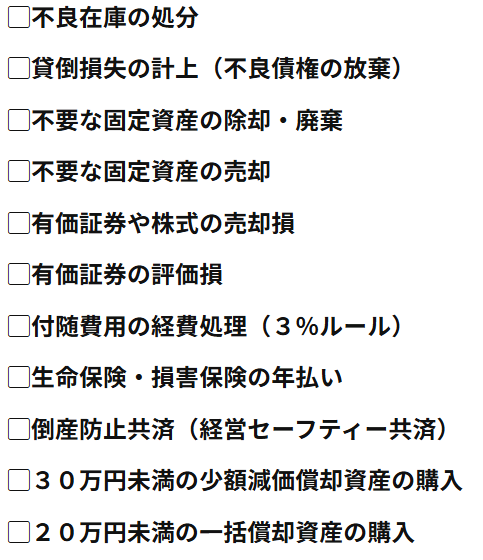

◆お金の支出がない◆

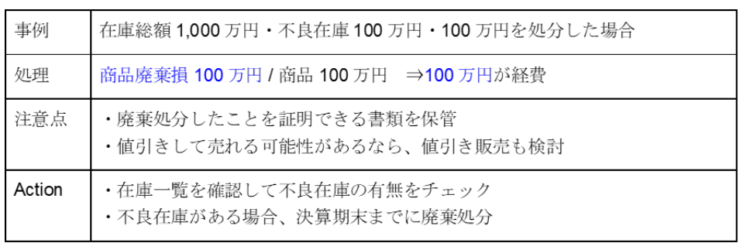

①不良在庫の処分

在庫の中で、売れる見込みがない・販売できない在庫(不良在庫)がある場合に、廃棄処分することで、処分した在庫の仕入金額を経費計上することができます。

在庫を抱えていると、保管コスト・管理コストも発生するので、不要な在庫を処分することで無駄なコストを抑えることも副次的な効果となります。

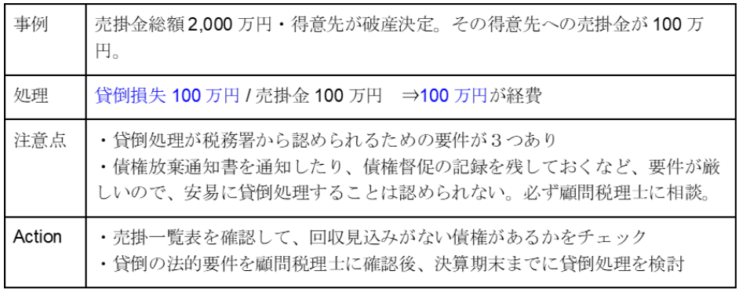

②貸倒損失の計上(不良債権の放棄)

回収見込みのない債権(主に売掛金)がある場合、貸倒処理をすることで経費計上できます。

法律的に破産してしまった場合や、1年以上回収できていない場合など、条件に応じて、

貸倒損失として費用処理できる可能性があります。

要件が複数あり、ここでは割愛しますが、必ず顧問税理士に確認してから進めることを推奨します。

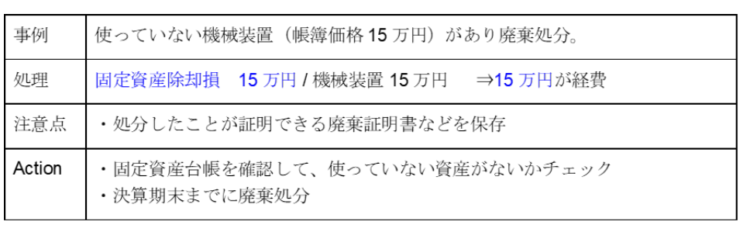

③不要な固定資産の除却・廃棄

現在使われていない固定資産がある場合、廃棄することによって、固定資産の簿価相当分を経費計上することができます。

資産によっては、固定資産税(償却資産税)がかかっているケースがありますので、除却(処分)することで、余分な税金を払うことも避けることができます。

年に1回は、必ず固定資産台帳を確認してみましょう。

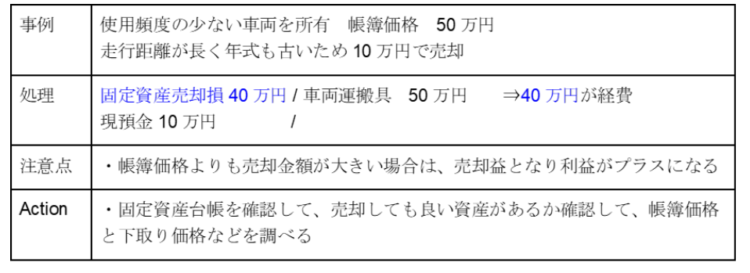

④不要な固定資産の売却

使用していない固定資産がある場合で、固定資産の帳簿価格(簿価)よりも売却金額が小さい場合、売却することで売却による損失を計上することができます。

売却による損失は計上されますが、キャッシュフローとしては、売却相当分がプラスになります。

⑤有価証券や株式の売却損

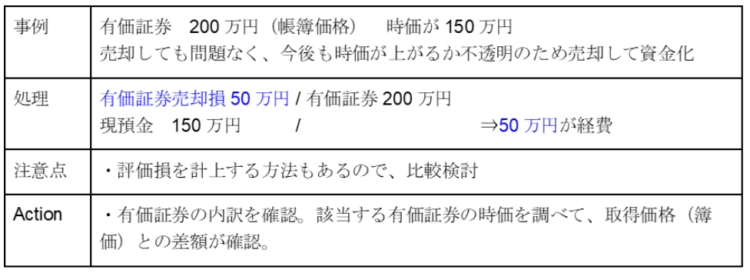

取得価格よりも時価が下がっており、今後、回復の見込がなく、保有していることのメリットのない有価証券・株式がある場合、売却することで、売却損を計上することができます。

保有し続ける必要のない株式の場合は、損切りすることで、費用計上でき、かつキャッシュも増やすことができます。

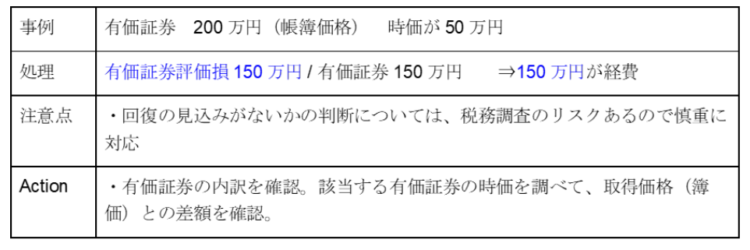

⑥有価証券の評価損

回復の見込がない含み損のある有価証券を保有している場合、要件を満たせば、評価損として費用計上することができます。

要件は以下のいずれにも該当する場合となります。

①事業年度末の価額が、取得価格(簿価)のおおむね50%相当額を下回る

②近い将来、価額の回復が見込まれない

価額の回復可能性の判断は、合理的な判断基準が必要で、専門性を有する第三者による根拠を提示してもらうことが求められます。

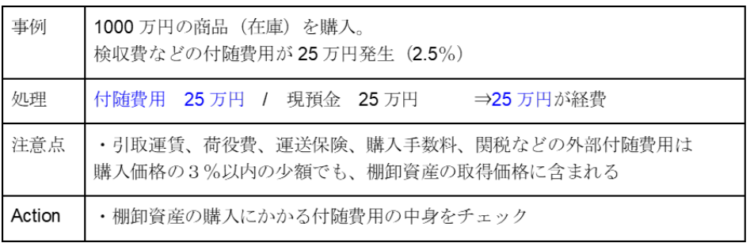

⑦付随費用の経費処理(3%ルール)

棚卸資産を購入した際、下記に掲げる内部の付随費用は、通常、取得価格に含まれますが、これらの費用の合計額が、購入対価の概ね3%以内であれば、取得価格に含めずに、支払い時の費用として処理することができます。

・買入事務、検収、整理、選別等に要した費用

・販売所から販売所へ移管するために要した運賃、荷造費

・特別の時期に販売するために、長期にわたって保管するための費用

また、下記の費用は、金額の多寡に関わらず、取得価格に含めず、支払い時の費用として処理することができます。

・不動産取得税、固定資産税

・登録免許税、登記のための費用

・借入金の利子

参照:国税庁 購入した棚卸資産

◆お金の支出あり&貯蓄性あり・必要性あり◆

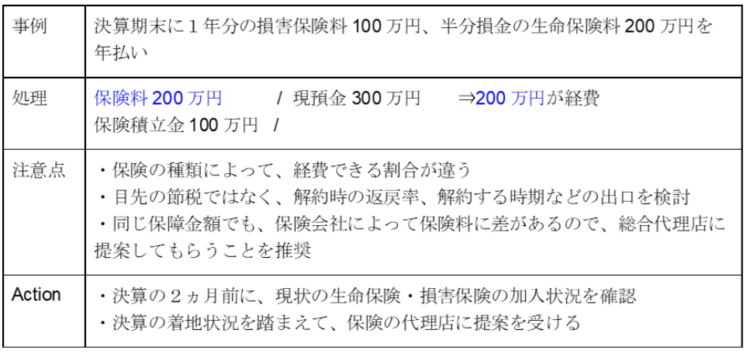

⑧生命保険・損害保険の年払い

保険は、全額または一部が費用計上できるため、決算期末までに1年分を年払いした場合に、経費計上が可能です。

損害保険は全額費用計上が可能で、生命保険は、保険の種類によって、「全額経費」「一部経費」「全額資産」など違いがあるので、節税のために入るのではなく、

まずは将来のリスクに対する保障の必要性や将来の退職金準備や福利厚生など、目的から検討することが大切です。

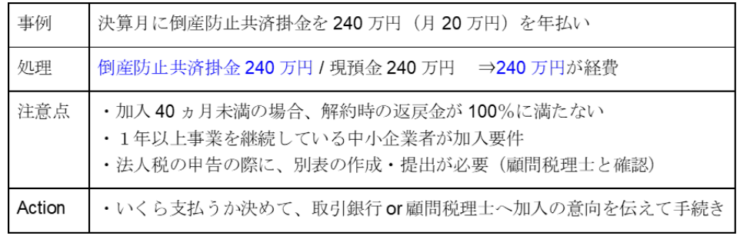

⑨倒産防止共済(経営セーフティー共済)

倒産防止共済は、取引先の倒産に連鎖して中小企業が経営困難に陥らないことを目的に作られた制度です。

支払った金額は全額費用計上することができます。年間最大240万円(月額5,000円~200,000円)の掛金で、最大800万円まで積立可能です。

また、節税とは関係ありませんが、取引先が倒産した際に掛金の10倍(上限8,000万円)まで無担保・無保証人で借入可能です。

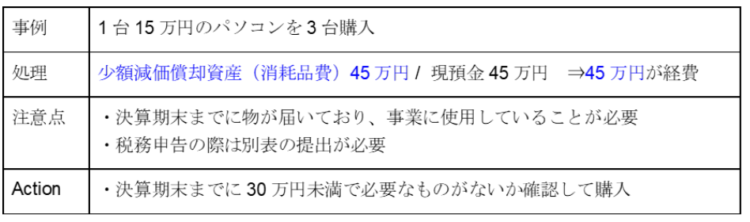

⑩30万円未満の少額減価償却資産の購入

10万円以上の物を購入した場合、通常は資産計上になって減価償却の対象となりますが、

1単位当たりで10万円以上30万円未満で年間上限300万円までは、購入した事業年度で経費処理が可能です。

最近は注文してから納品までに時間を要することがありますので、必要な物があれば、利益状況を見て、計画的に購入を進めていきましょう。

参照:国税庁 「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

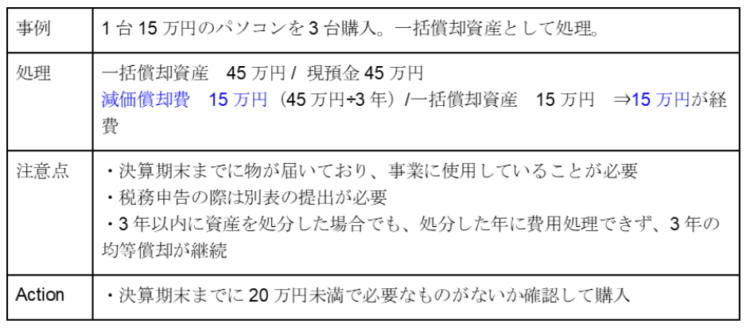

⑪20万円未満の一括償却資産の購入

1単位当たりで10万円以上20万円未満の場合、上記の「少額減価償却資産」としての

処理以外に、「一括償却資産」として3年間で均等償却(3年で経費計上)することができます。

少額減価償却資産で処理した場合、法人税としては一括で経費処理できますが、市区町村の償却資産税の対象になります。一方で、「一括償却資産」の場合は、償却資産税の対象

外となるというメリットがあります。

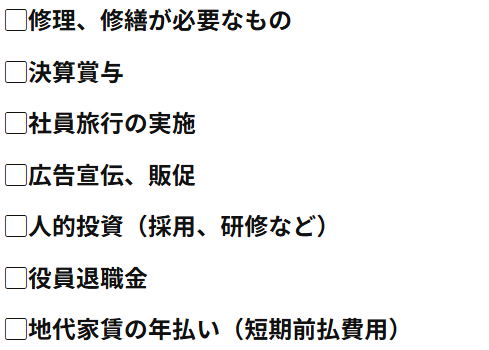

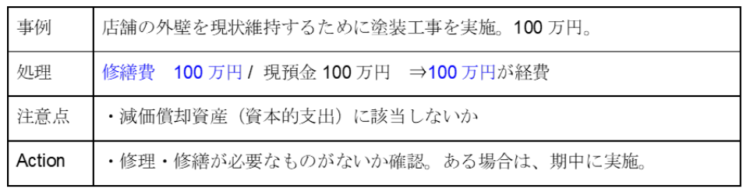

⑫修理、修繕が必要なもの

修理や修繕が必要なものがあれば、期中に実施して、修繕が決算期末までに完了すれば、費用計上することができます。

修繕の際、その固定資産の使用可能期間を延長させたり、価値を増加させる支出に該当する場合、減価償却資産(資本的支出)となるので、一括で費用処理はできず、減価償却となります。

修繕は、原状回復や、現状維持するために支出する費用が該当します。

資本的支出に該当するのか、修繕費として処理が可能かの判断に迷う場合は、下記サイトのフローチャートをご参考ください。

◆お金の支出あり&利益を還元◆

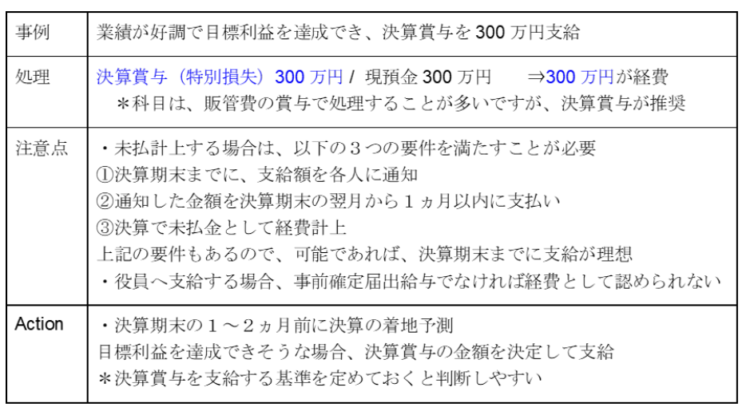

⑬決算賞与

利益が順調に推移している場合、従業員へ決算賞与を支給することで経費計上が可能です。

決算賞与とは、企業が事業年度に応じて従業員へ支給する臨時の賞与のことです。

決算賞与として利益を従業員へ還元することで、モチベーション向上にもつながります。

「賃上げ税制」の要件とあわせて確認すると、決算賞与を支給することで、賃上げ税制の税額控除をより多く活用できるケースもあります。

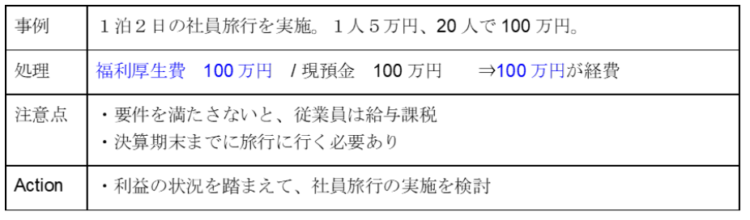

⑭社員旅行の実施

社員旅行は福利厚生費として経費計上できるため、節税効果を得られます。

昨今では、社員旅行を実施する会社は減少していますが、社員旅行を実施することで、従業員のモチベーション向上も期待できます。

ただ、社員旅行の実施で以下の3つの条件を満たさなければ、福利厚生費として認められないので、注意が必要です。

・4泊5日以内であること

・社会通念上、一般的な内容

・従業員の50%以上が参加していること

上記の要件を満たさない場合、社員旅行に参加した従業員は給与課税になり、所得税等が課税されてしまいます。

社員旅行以外にも、福利厚生を増やして社員へ利益還元することで、社員満足度向上につながる可能性があるので、検討してみるのも良いです。

◆お金の支出あり&将来の収益に貢献◆

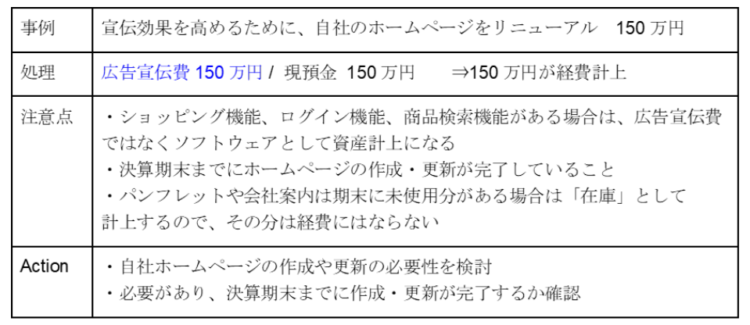

⑮広告宣伝、販促(会社案内、パンフレット、ホームページ等)

将来の売上を増やすために、会社案内やパンフレットを作成して配布したり、ホームページの更新などを実施することで、支出時の経費になり、来期以降の収益性に貢献できる可能性があります。

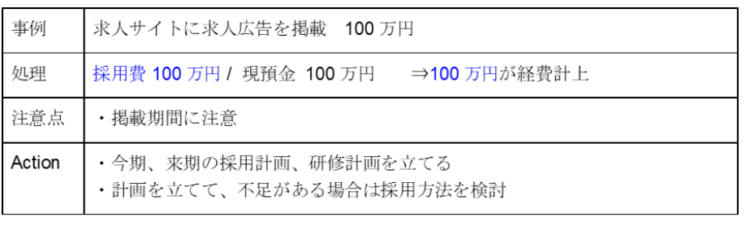

⑯人的投資(採用、研修など)

人手不足かつ採用難に悩んでいる中小企業は非常に多いかと思います。

もし、来期の人員計画が決まっており増員が必要な場合は、期中に採用費を使うことで、経費にすることができます。

単なる人員補充のための採用ではなく、経営計画から導き出した採用計画をもとに採用費を使っていくことを推奨します。

社員の成長が会社の成長にもつながりますので、定期的な研修の実施なども検討してみてはいかがでしょうか。

◆その他◆

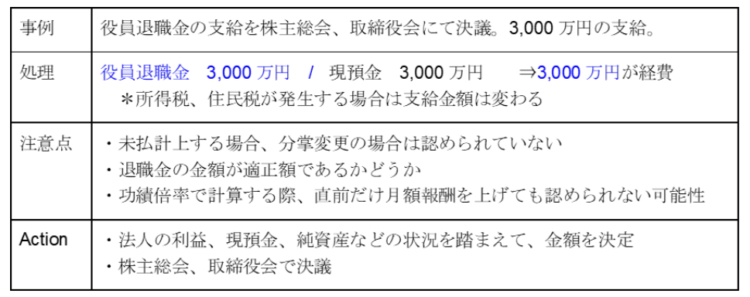

⑰役員退職金

役員に退職金を支給する場合、経費として計上できます。

役員への退職金は、費用計上できる金額が大きいため、節税効果も期待できます。

金額を決めるにあたって、不相当に高額だと認められないケースもあるので適正かどうかが重要です。一般的には、功績倍率法で計算されることが多いです。

役員退職金=退職時の月額報酬×勤続年数×功績倍率

*功績倍率の目安 「社長3.0、専務2.4、常務2.2、平取締役1.8、監査役1.6」

退職金を受け取る個人の税金については「給与所得」ではなく「退職所得」となります。

退職所得は「(収入金額ー退職所得控除額)×1/2」となっており、退職所得控除や1/2計算があり、給与所得より優遇されています。

退職金は、法人にとってもメリットがありますが、個人においてもメリットが大きい内容なので、事業承継のタイミングも含めて、退職金をプランニングしていくと良いです。

退職金は金額が大きくなるケースも多いので、必ず顧問税理士に確認しながら進めていくことが重要です。

参照:国税庁 「使用人が役員へ昇格したとき又は役員が分掌変更したときの退職金」

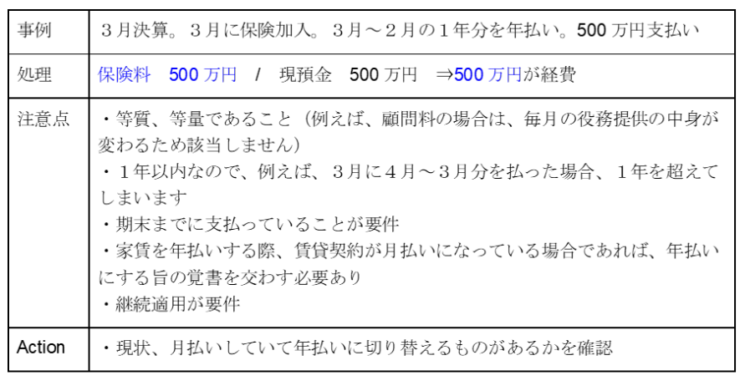

⑱地代家賃の年払い(短期前払費用)

翌期にサービス提供を受ける費用であっても、下記の条件を満たせば、年払い(1年分を前払)した金額を経費計上することができます。

要件

・等質、等量であること

・支払日から1年以内に役務の提供を受けること

・決算期末までに支払いがあること

・継続的に同じ処理をしていること

具体的には、

・地代家賃

・リース料

・保険料

・倒産防止共済

が該当する主なものです。

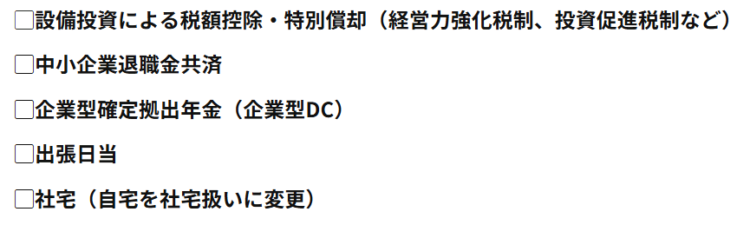

2.3 上半期までに検討したい節税5選

上半期までに検討したい節税をご紹介します。

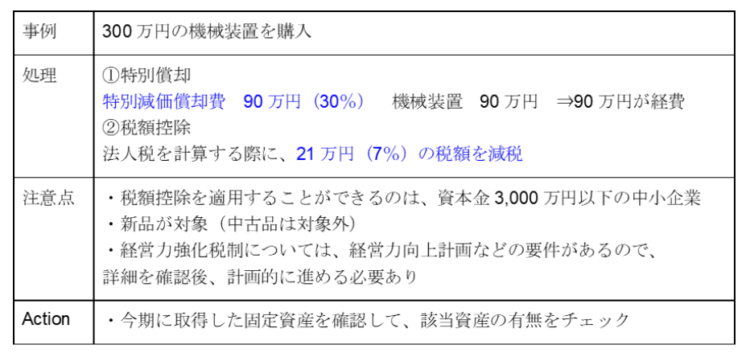

①設備投資による税額控除・特別償却(経営力強化税制、投資促進税制など)

中小企業の設備投資を支援するために中小企業投資促進税制という制度があります。

【投資促進税制】

下記の資産(新品)を取得した場合に、税額控除・特別償却を活用できる可能性があります。

①機械装置 1台160万円以上

②ソフトウェア 70万円以上

③貨物用の車両(総重量3.5t以上)

*他にもあり

取得した価格の30%を追加で減価償却(特別償却)するか、取得した価格の7%の税額控除をするかを選択できます。

【経営力強化税制】

該当する場合、即時償却、もしくは、取得した価格の10%の税額控除を選択可能です。詳細の要件については、下記参照下さい。

参照:国税庁 「中小企業投資促進税制」

参照:国税庁 「中小企業経営強化税制」

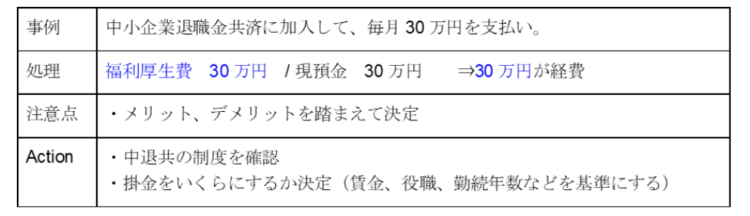

②中小企業退職金共済

中小企業向けの退職金共済で、支払金額は全額経費として計上しながら、将来の退職金の

準備ができます。

メリット、デメリットを踏まえたうえで判断が必要です。

【メリット】

・支払金額は全額経費

・掛金を選択可能(月額5,000円~30,000円)従業員ごとに金額を選択

・掛金の一部を国が助成。加入後4ヵ月目から1年間、掛金の半分(従業員ごとに上限5,000円)が助成。

・経費計上しながら、退職金の準備ができるので福利厚生として離職防止にもつながる

【デメリット】

・全員加入

・役員は加入できない

・短期間で退職した場合、退職金の支給額は掛金総額を下回ることがある

・掛金の増額についてはいつでも可能だが、減額については条件あり

・退職金は、従業員本人に支払われるので、どんな辞め方をした従業員にも支給

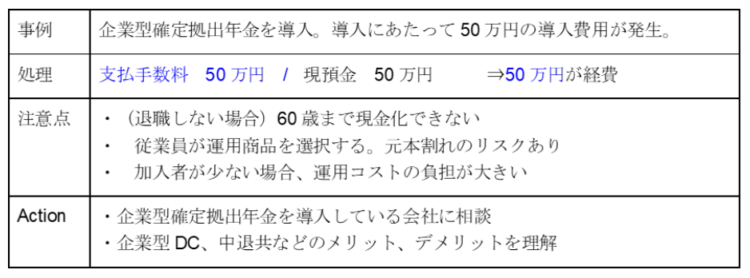

③企業型確定拠出年金(企業型DC)

福利厚生の一環として、企業型確定拠出年金を導入する企業が増えてきています。

会社および従業員の双方にとって下記のようなメリットがあります。

会社にとっては、

・採用において、退職金制度があることを求職者にアピールできる

・導入コストや運用コストは経費計上ができ、従業員満足度を上げる施策となる

・従業員の将来的な資産形成に貢献でき、離職防止につながる

・中退共は経営者は加入できませんが、企業型DCは経営者も加入が可能

・会社負担の社会保険料のコストセーブの可能性がある

従業員にとっては、

・将来的な資産形成を行うことができる

・掛金は、給与扱いとならないため、所得税・住民税・社会保険料を減らすことができる

・運用益は非課税

・受取時は退職所得控除は公的年金控除を受けられる

・個人型確定拠出年金(iDeCo)の場合、運用コストは個人負担だが、企業型DCの場合は

会社が負担してくれる

法人が掛金を負担した場合は、掛金を全額費用計上することができます。会社は負担しない場合でも、導入コストや運用手数料を会社が負担するので、このコストが節税となります。

導入まで、一定期間を要するので、節税も兼ねて実施する場合は上半期までに検討が必要です。

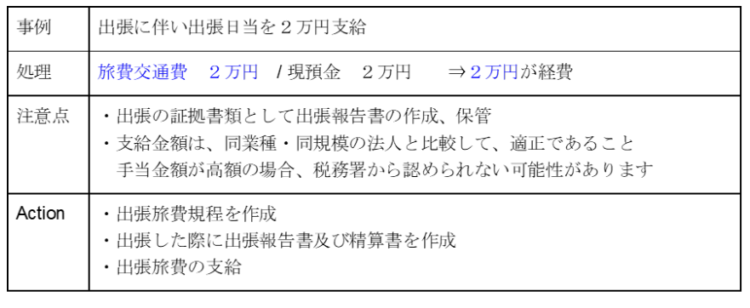

④出張日当

出張旅費規程を作成して、出張手当を支給することで、会社側、個人側にとってメリット

があります。

出張日当の主旨は、出張にかかる食費や少額の経費等の支払いに充てるための費用であり、移動の交通費や宿泊費の実費精算とは別に支給するものです。

支給した場合の処理は下記の通りとなります。

【法人】

旅費交通費として全額費用計上ができ、かつ、消費税も仕入税額控除ができます。

【個人】

受け取った従業員にとっては給与扱いとならず、所得税・住民税・社会保険料が課されませんので、日当金額の全額をそのまま受けることができます。役員であっても、

定期同額給与の扱いとは関係なく、従業員と同様の処理が可能です。

出張手当は、全員対象にする必要がありますが、日帰りor宿泊、役員や従業員の役職の違いによって、支給額を変えて決めることができます。金額については規定に明記することが必要です。

参照:国税庁 「出張旅費、宿泊費、日当、通勤手当などの取扱い」

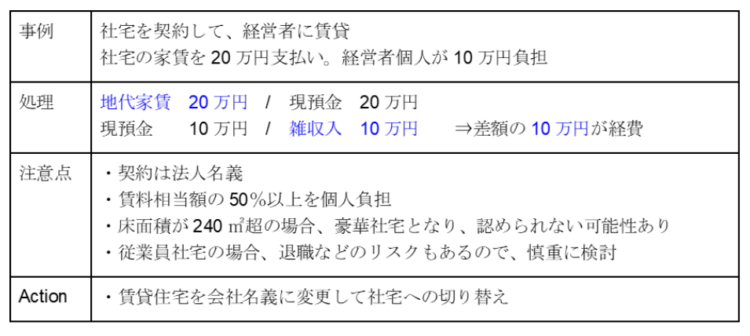

⑤社宅(自宅を社宅扱いに変更)

経営者や社員が個人で契約している賃貸住宅を社宅として法人名義で契約すれば、経費化できます。

自宅の広さや耐用年数などによって異なるものの、家賃の50%以上は経費にすることができます。

自宅を社宅として利用するためには、以下の条件に当てはまる必要があります。

・会社名義で賃貸契約を実施して役員・社員に賃貸

・役員・社員は賃貸料相当額の50%以上を会社へ支払う

例えば、家賃月額10万円の住宅を借りた場合、社宅に住む個人から5万円を負担してもらい、会社の経費としては5万円が経費になります。

社宅ではなく、住宅手当として5万円を支給した場合、法人の経費になりますが、個人には所得税・住民税・社会保険料がかかってきます。

福利厚生として社宅制度を完備することで、採用がうまくいっている会社の事例もあるので、節税以外のメリットもあります。

2.4 期首から2ヵ月以内に検討が必要な節税2選

期首から2ヵ月以内には決定して、手続きを進めていく必要がある節税をご紹介します。

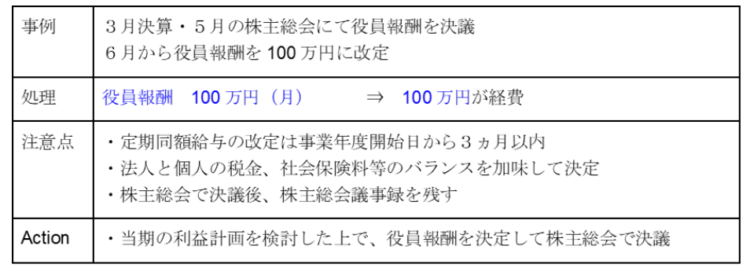

①役員報酬の増額

役員報酬は、毎月一定の金額を支払う「定期同額給与」であれば経費として認められます。

今月は50万円、来月は60万円、その次は50万といったように毎月同額でない場合は、認められなくなります。

役員報酬は事業を開始した日から3カ月以内であれば、金額を改定することができるので、当期の利益計画に基づいて、株主総会で決議して決定します。

役員報酬を増やせば法人の利益が減少、役員報酬を減らせば法人の利益が増加しますので、法人税額と個人の所得税・住民税・社会保険料の負担のバランスを加味して、金額を決める必要があります。

役員報酬の改定と同時に検討したいのが「小規模企業共済」です。

小規模企業共済は個人事業主や法人の役員が、退職金の準備をするための制度で、下記のような概要となります。

【加入対象】

建設業・製造業・運輸業・不動産業・サービス業(宿泊業、娯楽業に限る)等⇒

常時使用する従業員の数が20人以下

商業(卸売業・小売業)・サービス業(宿泊業、娯楽業を除く)⇒常時使用する

従業員の数が5人以下

【制度概要】

・月々の掛金は1,000~70,000円まで500円単位で自由に設定が可能

・加入後も増額・減額が可能

・掛金は所得控除となり、所得税、住民税が減少

・解約時、一括受取の場合は退職所得扱い

・掛金の範囲内での貸付制度あり

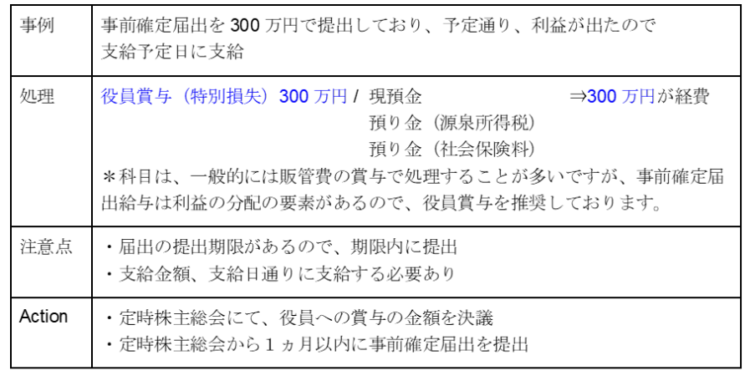

②役員賞与(事前確定届出給与)

役員への給与は、毎月一定の金額を支払う「定期同額給与」が経費として認められているので、賞与を支払った場合、通常は経費として認められません。

ただ、「事前確定届出給与」を税務署へ提出することで、経費として認められる賞与を支給することが可能です。

【届出に記載する主な内容】

①株主総会決議日 ②賞与を支給したい理由 ③役員ごとの賞与金額・賞与支払予定日

・役員報酬の金額

【提出期限】

次のいずれかの早い日

①定時株主総会の日から1ヵ月以内

②新しい期が始まって4ヵ月以内

例:3月決算 5月25日が定時株主総会。①6月25日 ②7月31日

注意点として、

「日付と金額のいずれも、届出通りに支給する」または「支給しない」のいずれかの選択になります。

例えば、3月決算・3月15日に100万円を支給するという届出を作成した場合、

100万円は多いので、50万円に減額して支給した場合や、3月15日に支給を忘れてしまい、3月25日に支給する場合などは、認められません。

3. まとめ

30の節税対策をお伝えしましたが、いかがでしたでしょうか。

大事なのは、

・節税が目的にならないようにすること。大事なのは、適切な節税により会社の財務体質を良くしていくこと。

・月次ベースで数字を確認して、計画的に節税対策を進めていくこと

・経営計画や利益計画を作成して、経営戦略や事業展開に必要な対策を打っていくこと

となります。

本記事でご紹介した節税対策を参考にしていただきながら、自社に最適化して実施していただければ幸いです。

自社だけでは難しい場合は、専門家と伴走していかれることをお勧め致します。