財務会計とは「外部報告のための会計」

財務会計という言葉を耳にすると、多くの人が「難しい」、「専門的過ぎる」と感じるかもしれません。しかし、財務会計の考え方は基本さえ押さえておけば、特に難しいものではありません。

財務会計は一言でいうと、「外部に自社の状況を知らせるための会計」のことです

財務会計のルールを使って資料作成をすることは専門知識が必要で難しい部分はあるかもしれませんが、それは専門家に任せておけば大丈夫です。

経営者は、財務会計が何のために存在して、どんな役割を果たしているのか、その概要を押さえて、活用方法だけ知っておけば問題ありません。

この記事では財務会計とは何か、その基本ポイントを図とイラストを使って解説していきます。

1.財務会計とは?

この章では財務会計とは何か、基本から解説していきます。

1.1 財務会計は外部報告の手段

財務会計は一言でいうと「外部に報告するための会計」です。

会社には様々な利害関係者がいます。会社の経営成績や財務情報を知りたい関係者に対して、どのような会社でも同一ルールで情報提供ができるように定められた会計処理や会計方針のことを「財務会計」といいます。

様々な利害関係者とは、具体的には株主や投資家、債権者、取引先、金融機関や税務署などがあります。

これらの関係者が企業を比較・分析しやすいように、会社法をはじめとする法律や会計基準に基づいて財務諸表を作成する作業等が財務会計になります。

1.2 財務会計はすべての会社で行うもの

財務会計は投資家や株主からチェックされる上場企業だけではなく、中小企業やスタートアップにおいても必要です。企業活動を正確に記録し報告すべき関係者は、事業の規模にかかわらず存在します。これらの関係者との信頼関係を築くためにも財務会計はすべての会社で不可欠なものです。

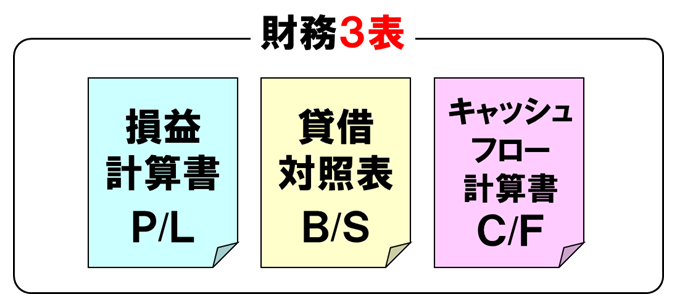

1.3 財務会計で3種類の資料を作る

財務会計のルールに基づいて毎年作成される資料には主に次の3つがあります。

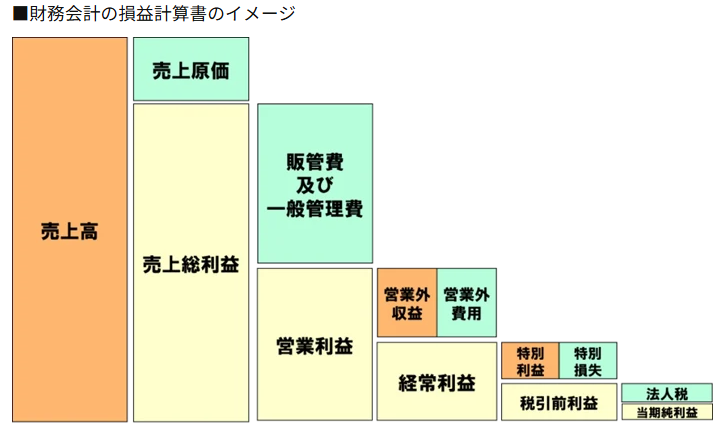

①貸借対照表(B/S): 決算日時点での企業の財産状況を表現しています

②損益計算書(P/L): 売上や利益を示し、今期の経営成績を表現しています。

③キャッシュフロー計算書(C/F): お金の流れを示し、利益とお金のズレを表現しています。

これらの財務諸表を財務会計のルールで作成し提出することで、企業の経営状況を外部に明確に伝えることができます。

2.財務会計はなぜ必要か

この章ではなぜ財務会計が必要なのかの理由を3つご紹介します。

2.1 意思決定のために必要

財務会計は、経営者や投資家が意思決定をするために不可欠です。

正確な財務情報を作るルールがなければ、他社との比較だけではなく、過去との比較も正しく行うことができなくなります。毎期、すべての会社が同一ルールで同じ書類を作ることで、経営の効率や収益性を比較分析することができ、投資や融資を行ううえでの判断材料にすることができます。

2.2 透明性の確保のために必要

財務会計はすべての企業に適用されるルールであるため、公正でかつ透明な報告につながります。

財務会計で作られる財務諸表は、自社に都合よく加工したり、勝手なルールが認められないため、企業の状態を客観的に正しく反映していると言えます。

財務会計により世界共通の細かい会計ルールが定められているからこそ、企業の透明性が確保できるのです。

2.3 法律順守のために必要

財務会計は、会計処理や会計基準のことを指しています。

財務会計の各種ルール自体は法律ではないですが、このルールによって作られる財務諸表の提出は多くの国で法律によって義務付けられています。財務会計によって作られる財務諸表は税金を適切に納めることを保証するものですので、法律順守の観点からも財務会計は必ず必要なものになります。

3.財務会計とその他の会計の違い

この章では、財務会計とは何かを別の会計と対比することで理解を深めていきます。

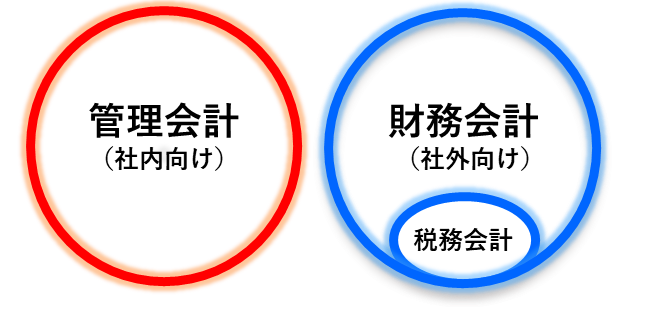

3.1 管理会計と何が違うのか

財務会計が「外部に報告するための会計」であるのに対し、

管理会計は「社内向けのなんでもあり会計」です。

財務会計が、定められた会計処理や会計基準であるのに対し、管理会計は自社の経営のために役立つのであればどのような形に数字をアレンジしても良い、自由なものなのです。

会計と名前が付いていますが、管理会計には実はルールも特にありません。

財務会計は1年間などの会計期間ごとに行いますが、管理会計は期間の定めもありません。

月次でも週次でも日次で作成しても構いません。

また、過去の集計だけではなく、未来に向かっての予算や計画を扱うのも管理会計の範囲になります。

以下に違いをまとめます。

| 管理会計 | 財務会計 | |

|---|---|---|

| 目的 | 社内向け管理 | 社外向け報告 |

| ルール | なんでもあり | 会計基準、税法 金融商品取引法 |

| 効果 | 経営判断 | 社会的信用の確保 |

| 視点 | 未来を創造 | 過去の報告 |

| 対象 | 経営者・管理層 | 利害関係者 |

| 特徴 | 迅速性 | 正確性 |

| 報告書類 | 各種管理資料 | 財務諸表 |

| 確認頻度 | 毎週や毎月 | 毎年 |

管理会計の活用方法については、こちらの記事を参考にしてください

3.2 税務会計と何が違うのか

財務会計と似たような言葉に税務会計があります。

税務会計とは、一言でいうと「税金を計算するための会計」です。

税務署や国税局などの外部関係者に正確な税金の計算結果を報告することを目的としていますので、財務会計に近い分類、あるいは付随する分類であると言えます。

税務会計は法人税法や所得税法などの法律に基づいて行われ、財務会計で計算された利益から所得を計算し、自社の税金を計算するために行う会計処理になります。

税務会計は「財務会計で作った決算書をもとに、税理士が税金計算のために調整を入れていく会計」というイメージになりますので、税務会計については経営者の方は特段意識する必要はないでしょう。

4.財務会計は経営の視点では不十分

この章では、中小企業経営者にとって財務会計を知っているだけではダメな理由について解説してきます。

4.1 財務会計は同一フォーマットで理解しづらい

財務会計について解説してきましたが、経営者にとっては財務会計で作られた財務諸表だけでは、経営判断をするうえで不十分です。

財務会計は前項までで説明してきた通り、定められたルールに従って外部関係者に同じフォーマットで報告するための会計処理や考え方です。

外部関係者から見て同じ基準で、他社や過去と比較可能であることが最も重視されます。

どの会社にも適用される型にはまったフォーマットで作る必要があるため、必ずしも自社にとっては理解しやすいものではありません。

今の自社にとって最も必要な数字がフォーカスされている資料というわけではないのです。

自社の経営に活かすために、もっとわかりやすく加工する等の工夫が必要です。

4.2 財務会計は過去の集計にすぎない

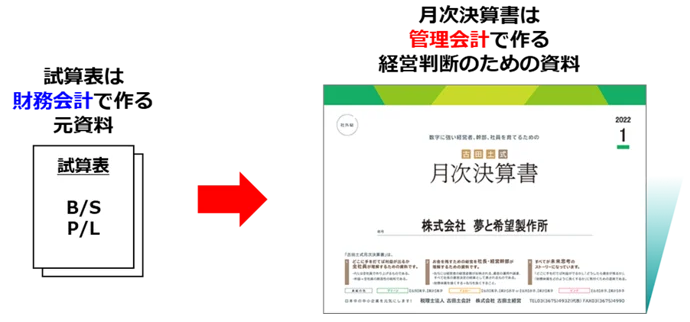

財務会計で作られた決算書は、過去1年分の集計結果であり、毎月の試算表であれば前月分の集計資料です。

つまり、財務会計で作られたどの財務諸表も、それはすべて「過去の結果報告」にすぎません。

もちろん、企業にとっては過去の分析も今後の経営の参考にするために大事です。

しかし、それよりも未来を見据えた戦略的な意思決定をする方が重要です。それを可能にするのは管理会計の役割です。

管理会計は、過去の数字を踏まえつつも、より戦略的な視点から未来の方向性を示してくれます。経営者は自社の経営に数字を活かすためには、財務会計よりも管理会計の活用の方が圧倒的に重要なのです。

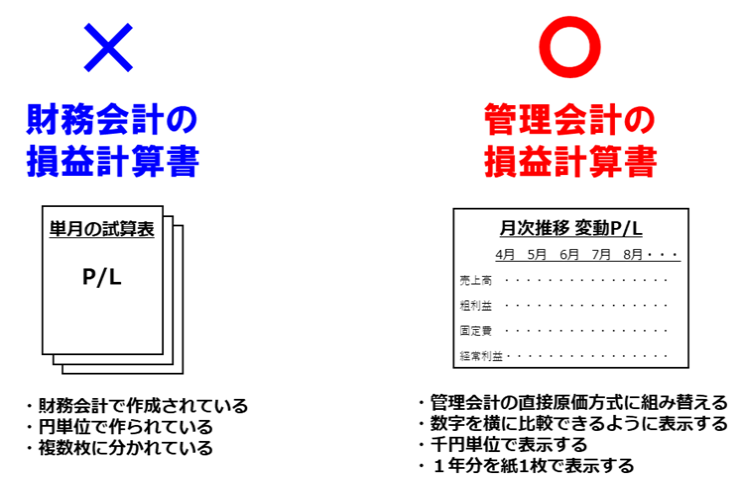

4.3 財務会計の資料と管理会計の資料の違い

例えば、財務会計で作られた試算表と、管理会計で作られた月次決算書ではどのように違うのか説明します。

最も典型的な違いが出るのが損益計算書です。

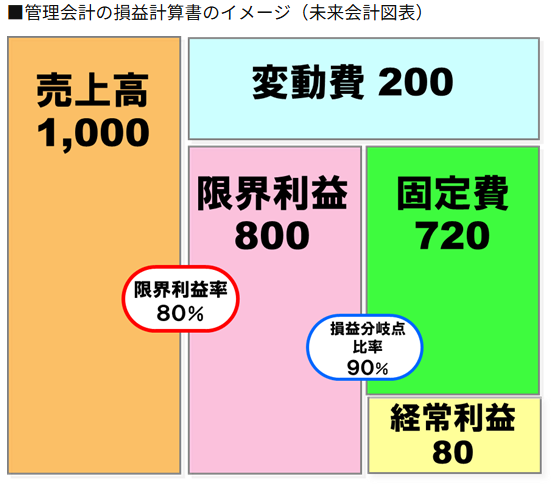

財務会計で作られた損益計算書と、管理会計の最も代表的な手法である「直接原価計算方式」に組み替えた損益計算書では図で表現すると次のような違いがあります。

このように、会社でシミュレーションしやすいように費用をまとめ直したり、図で表現をすることによって自社に必要な情報に整理し直すという作業が管理会計になります。

上図の具体的な活用の仕方についてはこちらの記事を参考にしてください。

4.4 財務会計より管理会計で経営判断をしよう

財務会計は法律で決まったルールであり、外部の報告のために必ず実施しなければいけない大切なものです。

しかし、そのままでは中小企業の経営には十分に活かすことが難しいものでもあります。

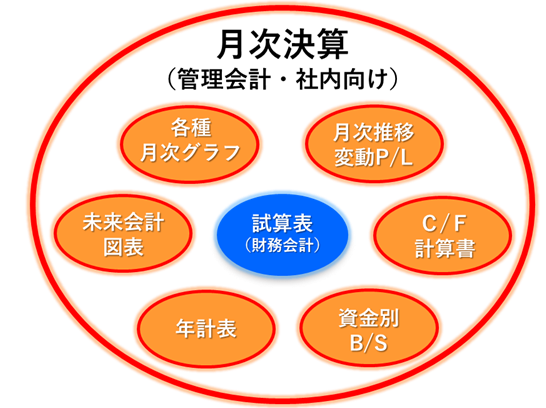

特に、迅速な意思決定をするためには、毎月、財務会計で作った試算表を見るだけではなく、それを元データの1つとした月次決算に取り組みましょう。

管理会計である月次決算書は、財務会計の試算表よりも圧倒的にバリエーションが豊富で、経営者にとって数字を毎月経営に活かすことができるものです。

弊社がご提供している「古田土式月次決算書」は毎月17種類の帳票類で構成されています。

5.まとめ

財務会計は外部に自社の状況を知らせるための会計ルールであり、企業にとって不可欠なものです。財務会計で作られる各種資料は多くの関係者が目にするものなので、中小企業経営者はまずは財務会計の理解を深めて外部に適切に説明できるようにしましょう。

一方で自社の経営に活かすためには財務会計だけでは不十分です。

同時に管理会計を追求して、過去分析だけではなく未来に向かった経営を目指していきましょう。