自己資本比率とは?自己資本比率の目安と比率を高める3つの方法

自己資本比率は会社の財務状況の指標として有名です。

自己資本比率は高い方が良い、会社の安全性を示す指標だということは知っていても、自己資本比率を具体的にどうやって高めればよいのか、どのような手順で高めるべきなのかまでは知らない方も多いのではないでしょうか。

また、自己資本比率は非常に大事な指標ですが、自己資本比率さえ高ければ会社は安全というわけでもありません。同時に抑えておかなければいけないいくつかの注意事項があります。

この記事では、自己資本比率の基本的な計算方法や、高めるための方法を実際の事例を交えながらわかりやすく解説していきます。

1. 自己資本比率とは

この章では、自己資本比率の基本的な内容について解説していきます。

1.1 自己資本比率はどれだけが自分のものかという指標

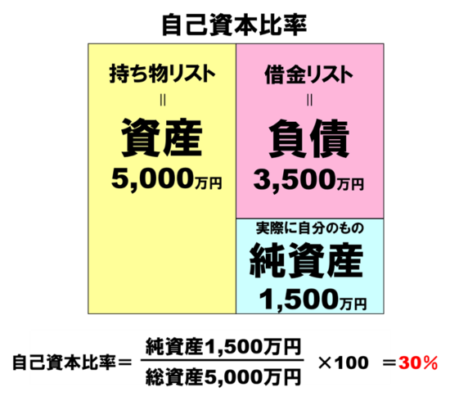

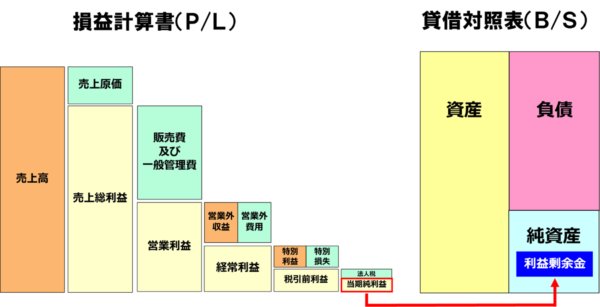

自己資本比率は、「純資産÷総資産×100」で計算され、%で表示されます。

表現している意味は、

「会社の持ち物は(総資産)、どれだけが自分のものか(純資産)」

という比率になります。

自己資本比率の計算式はすべて貸借対照表(B/S)の項目で計算されています。

貸借対照表の内容が、資産5,000万円、負債3,500万円、純資産1,500万円であれば、

自己資本比率は、(1,500万円÷5,000万円)×100=30%という数値になります。

資産、純資産など貸借対照表(B/S)の詳細についてはこちらの記事を参考にしてください。

(https://blog.kodato.com/how-to-read-bs)

1.2 自己資本比率は安全性の指標

自己資本比率が示しているのは「会社の安全性」です。

自己資本比率が高ければ高いほど、会社の財務的な安全性は高いと判断されます。

比率が高いほど会社の資産を「自分の力で買えている」ということであり、比率が低ければ、「借金に頼って買っている」という意味になります。

自己資本比率が高いということは返済義務が少なく、債務不履行のリスクが低いということになるので、企業の安全性、健全性の一つの指標として活用されています。

実際に東京商工リサーチの調べでは、2023年の倒産した企業のうち約7割が、自己資本比率が0%を切る、「債務超過」の状態であったというデータもあります。

※東京商工リサーチ TSRデータインサイト

(https://www.tsr-net.co.jp/data/detail/1198413_1527.html)

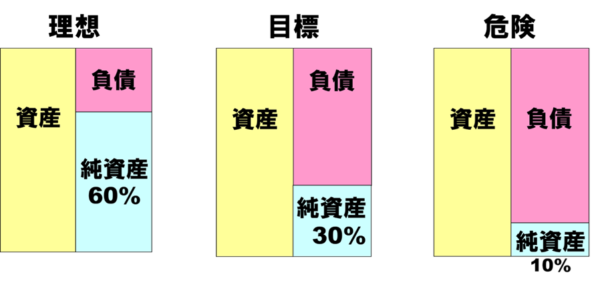

1.3 自己資本比率の理想は60%以上、最初の目標は30%以上

目指すべき理想の自己資本比率は60%以上です。また、中小企業が最初の目標とすべき数値は30%以上が目安になります。

財務省の法人企業統計調査(令和6年)によると、国内の全産業平均の自己資本比率は41.8%です。しかし、資本金1,000万円未満の中小企業だけに絞ると20.3%と低い数値になっています。

少なくとも、「今持っている資産のうち30%は自分の力で賄えている」という自己資本比率30%はすべての規模、業種にかかわらず目指すべき数値です。

それでも負債の依存度が70%ということですから決して安心できる数値ではありません。

金融機関等の格付けは各行でそれぞれ基準は違いますが、おおよそ自己資本比率が30%であれば10点満点中6点、自己資本比率60%であれば満点の評価になるイメージです。

2. 自己資本比率の重要性がわかる実例

自己資本比率と会社の安全性との関係の理解を深めるために、この章では企業の実例をご紹介します。

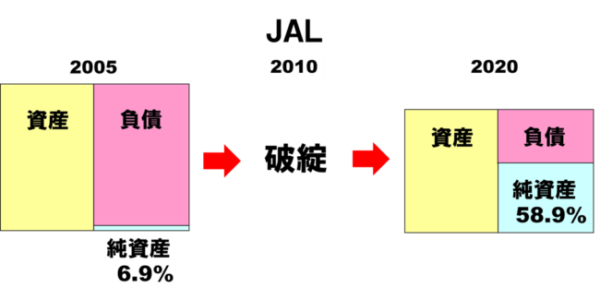

2.1 JALの破綻前と再建後の自己資本比率

日本航空(JAL)は、2010年に会社更生法の適用を申請して経営破綻しました。

JALは突然破綻したわけではなく、破綻する5年前の2005年にはすでに自己資本比率は6.9%、一桁台という非常に低い数値になっていました。

純資産は、返さなくてもよいお金、実際の自分の持ち分のことですから、自分の持ち分がほぼないような状態になっていたことがわかるかと思います。

当時のJALの貸借対照表の資産、つまり、飛行機などの大きな設備は、右側の大きな負債に依存して維持されているということがわかります。その後、この状態では会社は維持できなくなり、2010年に会社更生法を適用して、戦後4番目の大型倒産となりました。

その後、京セラ創業者の稲盛和夫氏が会長として入り、債務免除、出資を受け、不採算路線からの撤退などの処置で再建に向かっていきます。

その後、2012年には再上場を果たし、2020年時点では自己資本比率58.9%と優良な財務体質に変わっています。

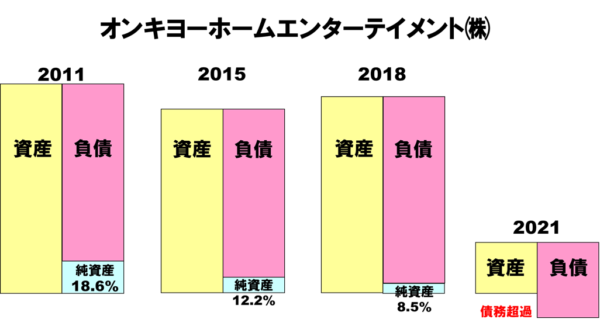

2.2 徐々に悪くなり倒産したオンキョーの自己資本比率

日本を代表するオーディオ機器メーカーであるオンキョーは、過去から赤字が続き、徐々に財務体質が悪くなっていきました。貸借対照表を見ると、2015年くらいから自己資本比率がどんどん脆弱になっていっているのがよくわかります。

終盤では事業を切り売りし、ついに資産は20年前の1/6まで縮小、綱渡りの資金繰りが続いていました。かつての有名音響機器メーカーも時代の変化についていけず、2021年には自己資本比率がマイナスになる債務超過に転落して、翌年の2022年に破産しました。

自己資本比率だけが倒産のすべての要因ではありませんが、自己資本比率の低さが、倒産リスクと密接に関係していることがご理解いただけるかと思います。

3.自己資本比率を高めるための3つの方法

この章では、自己資本比率を高めるためにはどうすれば良いのか、3つの方法を解説していきます。

自己資本比率の計算式は、純資産÷総資産です。

この比率を上げるためには、分子の純資産を増やすか、分母の総資産を小さくするということになります。

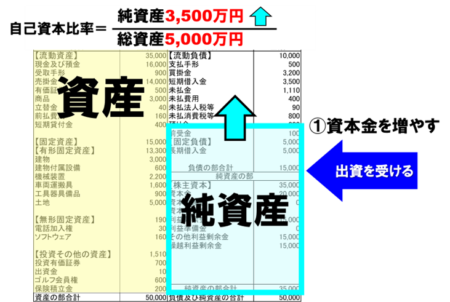

3.1 資本金を増やす(分子を増やす)

分子を増やすことで自己資本比率を高めるための1つ目の方法が、「資本金を増やす」ということです。増資と言います。

外部からの出資を受ければ、資本金は増えます。

資本金は借入金と違って、誰かに返済する必要がないお金です。資本金が増え、返さなくてもよいお金である純資産が増えれば、会社の財務体質は安定し、自己資本比率が高まるということになります。

ただ、外部からの出資を受けるということは、会社の議決権をその出資者に割り当てるということでもありますので、特に同族経営をされている中小企業では慎重に検討する必要があります。

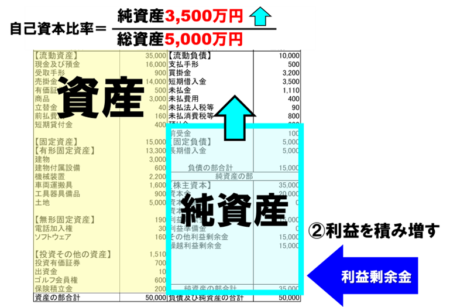

3.2 利益を積みます(分子を増やす)

次に分子を増やし、自己資本比率を高める2つ目が「利益を積み増す」という方法です。

これが自己資本比率を高めるための王道です。

純資産はざっくり言うと、資本金と過去からの利益の積み増しである利益剰余金で構成されています。毎期、損益計算書(P/L)で利益が出て、最終的な法人税等を支払った後の当期純利益が、貸借対照表(B/S)の利益剰余金に組み込まれ、積み上がっていくという関係性になっています。

そのため、利益剰余金を積み上げ、自己資本比率を高めていくためには過度な節税をせずに、しっかりと税金を払ったうえで当期純利益を増やし、毎年、利益剰余金を増やしていくことが大切です。

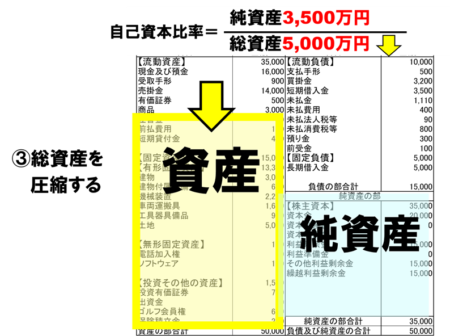

3.3 総資産を圧縮する(分母を減らす)

最後の方法が、自己資本比率の計算式のうち、分母を減らすことで比率を良くする方法です。

本業に関係ない不要な資産は持たず、総資産を減らすことができれば、過剰な借入金に頼る必要がなくなり、結果として財務体質は安定します。

コンパクトな経営に変化することで自己資本比率を高めるという方法です。

このように総資産を減らし、分母を減らすことでも自己資本比率を高めることができます。

自己資本比率を高めること自体を目的にすべきではないですが、自己資本比率を高めるような経営を目指していけば、結果的に会社は安定した財務体質になっていきます。

4.自己資本比率さえ高ければ安全というわけではない

この章では会社の財務的な安全性を高めるために、自己資本比率以外で気を付けなければいけない点について説明します。

4.1 自己資本比率が高くても倒産する

自己資本比率は、安全性の代表的な指標ですが、自己資本比率さえ高ければ倒産しないということではありません。

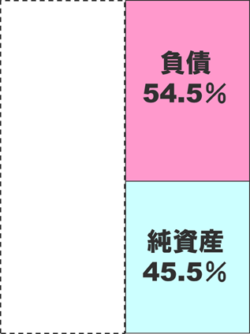

東証一部部上場のアパレル名門ブランドとして高い知名度を誇っていたレナウンは、2020年に経営破綻しました。

下の図は、倒産直前の貸借対照表の右側です。

倒産直前期の貸借対照表を見ると、レナウンの自己資本比率は45.5%でした。この水準は決して低くはなく、むしろ標準よりも高い水準です。

レナウンは実は自己資本比率が低く、負債が多くて倒産したわけではありませんでした。

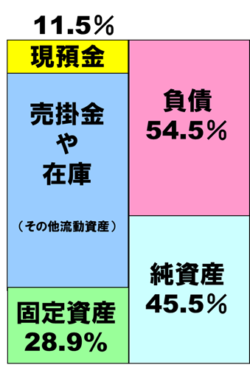

実はレナウンは、過去から稼いできた右側の利益の蓄積(純資産)のほとんどが、貸借対照表の左側、資産の内訳としては大量の売掛金や在庫に変わっていました。売掛金や在庫にお金が寝てしまっている状態だったということです。

そして、手元の現預金は総資産のうち、11.5%しか持っていませんでした。

たくさんの資産を持っていたとしても、その中身が実際にはなかなかお金に変わらないもので所有していたとすると、資金繰りは厳しくなります。

この現預金が少ない状態が続く中で、メインバンクが追加融資から手を引いたので、途端に経営が回らなくなり、倒産してしまいました。

このように、自己資本比率が高いだけでは、会社の安全性を十分に測ることはできません。同時に、現預金をどれだけ確保しているかも、見逃せない重要な基準となります。

4.2 現預金とのバランスを重視する

古田土会計グループが40年以上、数千社の会社の財務状態を見てきた中で設定した、あるべき現預金の水準が、「総資産の30%以上を現預金で持っておく」というものです。

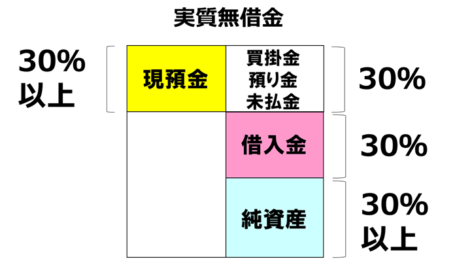

そして、自己資本比率が30%以上で、借入金が総資産の30%以内に収まると、現預金と借入金が同じ金額となり、「実質無借金」の状態になります。

中小企業が安定した財務体質を築くためには、まずこの実質無借金を目指すことが大切です。

5.中小企業が目指すべき自己資本比率の3ステップ

自己資本比率を高め、現預金を増やせば企業の安全性は高まりますが、この形を目指していくためには優先順位があります。この章では、目指すべき自己資本比率のステップについて説明します。

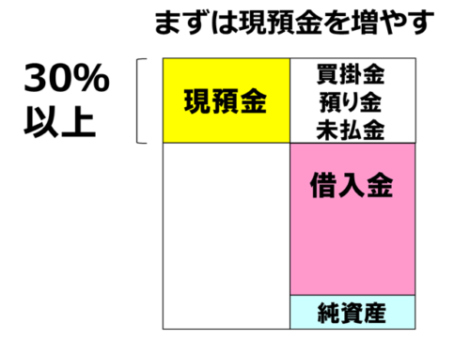

5.1 まず現預金を増やす

自己資本比率は最終的に60%以上を目指すべきですが、前章で述べたように、自己資本比率がいくら高くても現預金が少なければ安全とは言えません。

また、自己資本比率を上げようと借入金の返済を急ぎすぎた結果、手元の預金が不足してしまう会社もあります。手元預金が少なすぎると、金融機関が融資を躊躇する原因にもなります。

まずは健全な財務体質を構築するために、借入が多くても手元預金を総資産の30%以上確保することを目指します。

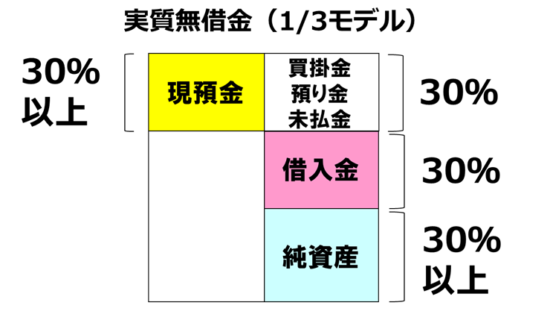

5.2 総資産の1/3のバランスにする

現預金が総資産の30%以上確保できたら、次のステップとして、現預金を維持しながら貸借対照表の右側を変化させていきます。

具体的には、信用負債(買掛金や未払金)、金融負債(借入金や社債)、純資産をそれぞれ1/3ずつにすることを目指します。

この状態が、現預金と借入金が同額となる「実質無借金」の形です。ここに至るまでに最も重要なのは、常に現預金の確保です。

借入金の返済を急ぎすぎないよう注意しつつ、このバランスを目標に据え、数年かけて計画的に取り組みましょう。

5.3 総資産の2/3のバランスを目指す

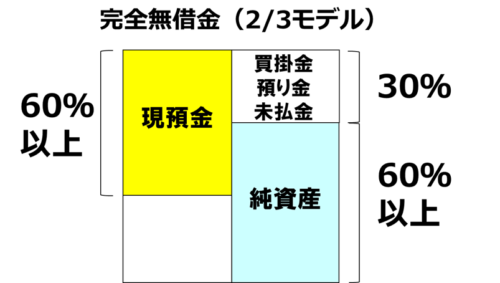

現預金が総資産の30%以上、純資産が30%以上の「実質無借金」が達成できたら、次の目標は理想的な「2/3モデル」です。

まず、現預金を総資産の60%以上に引き上げることを目指します。この水準を維持できるようになれば、借入金を積極的に返済しても問題ありません。さらに、自己資本比率を最終目標である60%以上に引き上げを目指します。

この段階では借入金がゼロとなり、完全無借金の状態になります。これが理想的な財務状態と言えるでしょう。

ここに到達するためには、各ステップで5年単位の地道な改善が求められます。最終的な理想の姿をしっかり理解し、一歩ずつ着実に進んでいきましょう。

6.まとめ

自己資本比率は企業の安全性を示す重要な指標であり、長期的な安定経営の目安になります。しかし、単に自己資本比率を高めるだけでは十分ではなく、現預金とのバランスを重視することが大切です。

特に中小企業では、まずは現預金をしっかり確保し、次にバランスを考えた段階的な目標設定をし、無理のない改善計画を立てていきましょう。

自己資本比率はあくまで経営判断の一つの目安であり、それを正しく活用することで、より強い企業体質を築く第一歩となります。