損益分岐点比率とは?損益分岐点比率の目安や計算方法を“経営者向けに”解説!

損益分岐点比率は、会社の収益性やリスクを把握する上で非常に重要な指標です。

この指標を活用することで、会社が本当に儲かっているのか、黒字にするためにはどのくらいの売上を上げなければいけないのかなど、会社の重要な情報を明確にすることができます。

一般的に「損益分岐点比率は低い方が良い」と耳にすることはあっても、その理由や具体的な計算方法を正しく理解している方は意外と少ないのではないでしょうか。また、損益分岐点比率を単に計算するだけでは不十分です。この数値をどのように経営に活かしていくべきなのかまで把握することが大切です。

この記事では、損益分岐点比率の基本的な計算方法、活用の仕方を図やイラストを使って解説していきます。

1.損益分岐点比率とは収益性の指標

この章では損益分岐点比率の基礎知識について解説していきます。

1.1 損益分岐点比率は低いほど収益性が良い

損益分岐点比率は、会社が儲かっているのか、どのくらい利益が出ているかを把握するための「収益性」の指標です。

数値は%で表示され、この数値が低ければ低いほど、利益が出ている、儲かっているということになり、100%を超えていると赤字です。

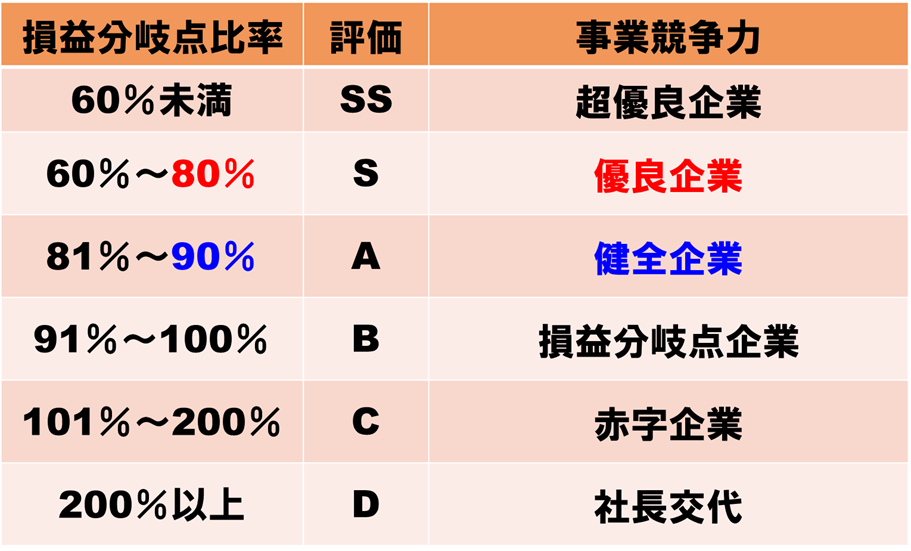

1.2 損益分岐点比率は90%以下が目標、80%が理想

損益分岐点比率は数値が小さいほど良いですが、中小企業がまず目指すべき目標値は損益分岐点比率90%以下です。

90%以下であれば、収益性の観点からすると十分、健全企業と言えるでしょう。

そして、優良企業と言える水準は損益分岐点比率80%以下です。

収益面での最終的な理想の数値として、ぜひ80%以下を目指してください。

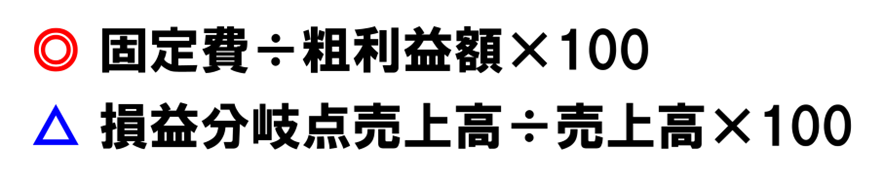

1.3 損益分岐点比率の2つの計算式の違い

損益分岐点比率の計算方法は2つあります。

「固定費÷粗利益額×100」と「損益分岐点売上高÷売上高×100」です。

どちらも計算結果は同じであり、%で表示されます。

数値は同じになりますが、実務でコスト構造の見直しや利益計画を立てる際には、「固定費 ÷ 粗利益額」という計算式で覚えておいた方が、活用する場面が多くなりイメージもしやすいです。そのため、このブログでは「固定費 ÷ 粗利益額」を用いた計算方法をおすすめします。

それぞれの計算式を活用する場面の違いは以下の通りです。

2.損益分岐点比率を計算するための3Step

損益分岐点比率は「自己資本比率」や、「売上高経常利益率」などと違い、決算書や試算表に表示されている数字をそのまま使って計算することができません。

この章では、損益分岐点比率を計算するための具体的な3つの手順を解説していきます。

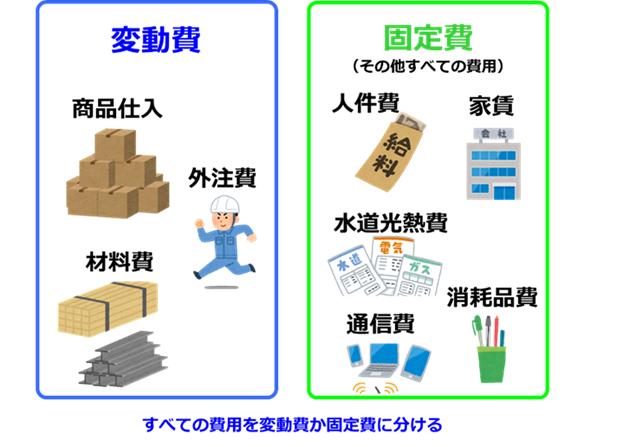

2.1 Step① 費用を変動費と固定費に分ける

損益分岐点比率を計算する準備として、まずはすべての費用を一定のルールで組み替える必要があります。

決算書や試算表に表示されている、「売上原価」、「販売費及び一般管理費」、「営業外費用」という区分ではなく、すべての費用を「変動費」と「固定費」にまとめ直します。

これは、管理会計の手法になります。

※管理会計についての詳細はこちらの記事を参考にしてください

【参考】:管理会計とは?中小企業が取り組むべき5つの管理会計

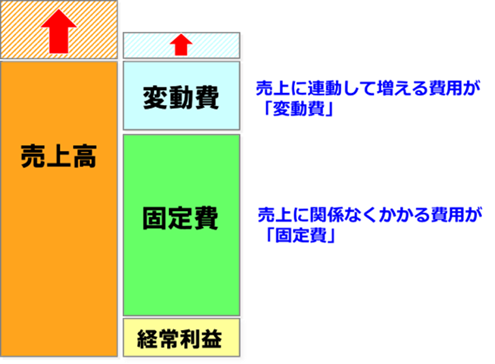

変動費とは、「売上に連動して増えたり減ったりする費用」のことです。

たくさんあるように思われますが、具体的に変動費は次の3つです。

①商品仕入

②材料費

③外注費

卸売業、小売業などでは、売上が来月2倍の数量が売れる見込みであれば、そのための商品の仕入も2倍になります。製造業や建築業など、売上が増える見込みであれば、材料費や外注費も確実に連動して増えます。また、逆に売上が下がるのであれば、当然、これらの費用は連動して減っていきます。

固定費は、変動費とは逆で、「売上の増減に関係なくかかる費用」ということになります。

簡単に言うと、変動費以外の費用はすべて固定費です。

人件費、家賃、水道光熱費、消耗品費、通信費、修繕費、支払利息など、毎月定額でかかる費用、不定期に払う費用も含めて残りはすべて固定費という区分けになります。

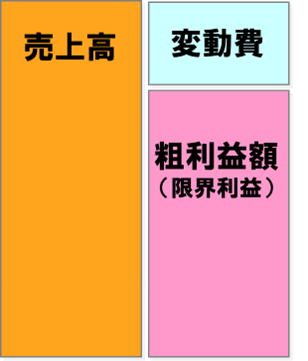

2.2 Step② 粗利益額(限界利益)を把握する

変動費と固定費に区分けし、まとめ直したら、次に粗利益額を把握します。

粗利益額は、売上高―変動費で計算します。

この粗利益額のことを、管理会計の用語では「限界利益」とも呼びます。

売上高から変動費を引いたものが、粗利益額になります。

※限界利益の詳細についてはこちらの記事を参考にしてください。

【参考】:限界利益とは?計算方法や粗利との違いを分かりやすく解説

2.3 Step③ 損益分岐点比率を計算する

すべての費用を変動費と固定費に分け、粗利益額を把握できれば、損益分岐点比率を計算することができます。

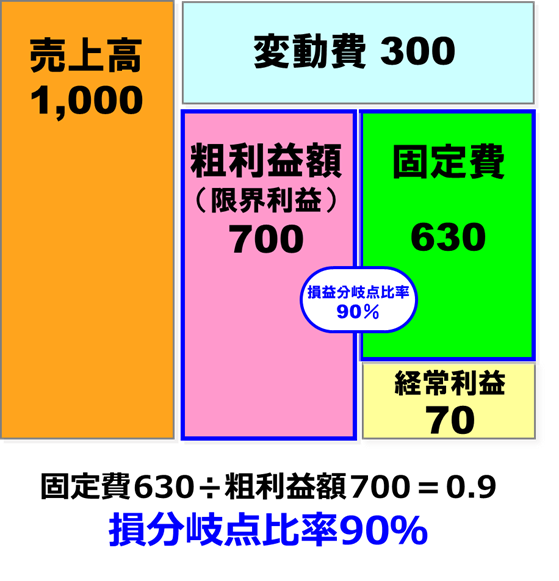

固定費÷粗利益額×100で計算します。

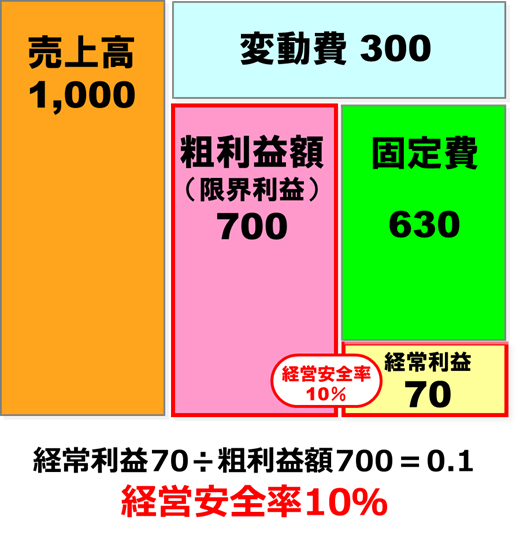

売上高1,000、変動費300であれば、粗利益額は1,000-300=700です。

損益分岐点比率は、固定費630÷粗利益額700=0.9となりますので、90%ということになります。

この図の通り、損益分岐点比率は稼いだ粗利益額のうち、何%を固定費に使っているのかという収益構造を表しています。数値が低いほど経常利益への配分の方が多いということなので、収益性が高い、儲かっているということになります。

3.他の比率との違い

この章では、損益分岐点比率と似た指標について、その違いを解説します。

3.1 経営安全率との違い

「経営安全率」は、経常利益÷粗利益額×100で計算され、%で表示します。

稼いだ粗利益額のうち、最終的にどのくらい経常利益を確保できているかを表す指標です。

損益分岐点比率が低ければ低いほど収益が出ていることを表すのに対し、経営安全率は高ければ高いほど収益が出ていることを表します。

経営安全率は、「あと何%販売数量が落ちたら赤字に転落してしまうか」ということを示しています。

経営安全率が10%であれば、販売数量が10%減って、売上高があと10%減れば赤字になるということになります。

損益分岐点比率と経営安全率は、粗利益額を基準にして互いに補完的な関係にあります。

損益分岐点比率が90%であれば、経営安全率は10%、損益分岐点比率が80%であれば、経営安全率は20%という関係になります。

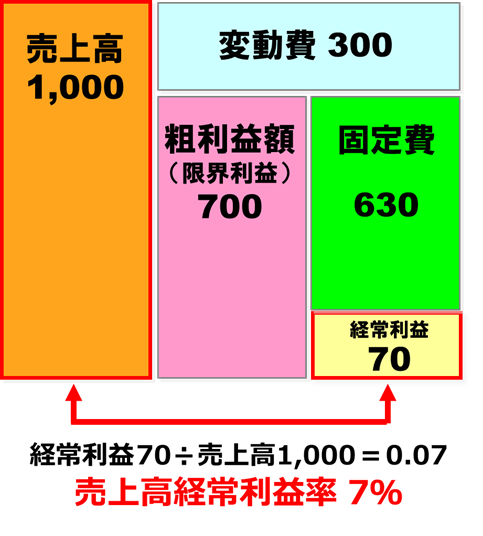

3.2 売上高経常利益率との違い

収益性として使われる他の有名な指標として、「売上高経常利益率」があります。

経常利益÷売上高×100で計算し、こちらも%で表示します。

稼いだ売上高のうち、どのくらい経常利益として残せたかを表しています。

売上高が1,000で経常利益が70残っていれば、売上高経常利益率は7%ということになります。

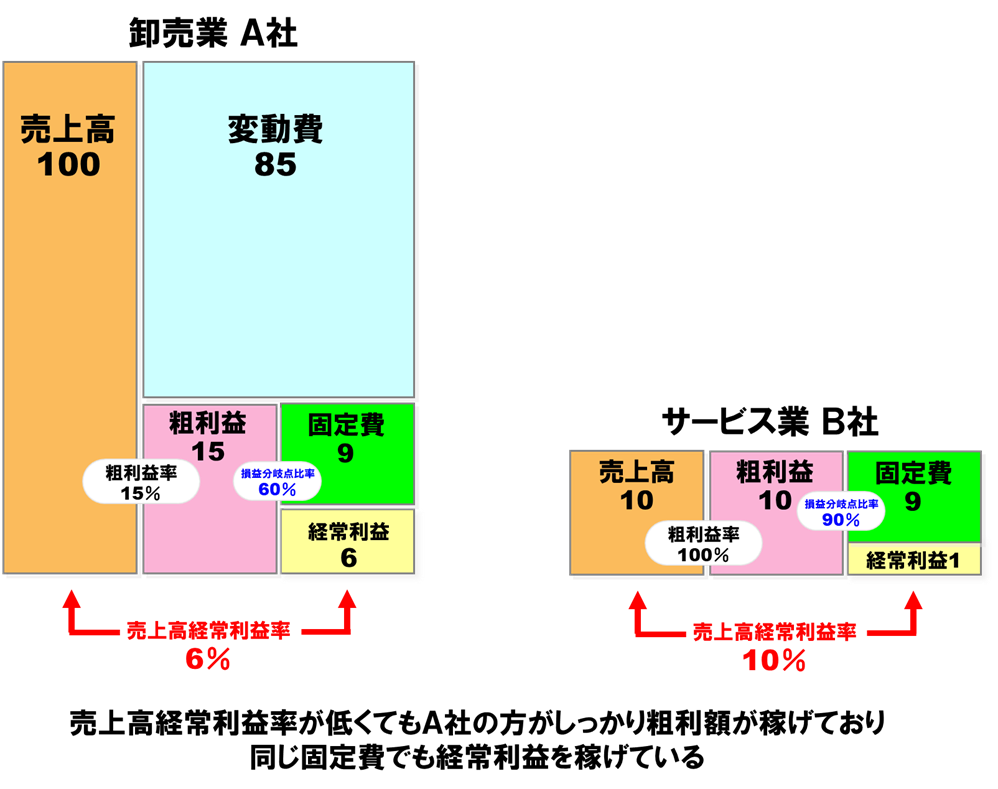

売上高経常利益率はわかりやすい指標ですが、最大の弱点は、違う業種、異なる業態の会社間では正しく収益性の比較ができないということです。

例えば卸売業の場合、粗利益率は低いですが大きな取引量で粗利益額を稼ぐ商売です。そのため、変動費がないサービス業などと比べると、同じ粗利益額が稼げていても、売上高が大きくなり、結果として売上高経常利益率で見ると数値は低くなります。

粗利率が低い商材を扱っているだけで、しっかりと粗利益額や経常利益の総量は稼げているにも関わらず、売上高経常利益率が低いことだけを見て、「あまり儲かっていない」と判定されてしまうということになります。これでは本当に正しい収益性は測れません。

一方、損益分岐点比率であれば、どの業種でも純粋に「稼いだ粗利益額」と「固定費」との比較になるので、収益性が高いかどうかを正しく数値化できます。

損益分岐点比率はどの業種でも一律に比較でき、また、自社が取り扱う商品や事業構造が過去と変わっていたとしても、本当に儲かっているかどうかを比較、チェックすることができるという大きな利点があります。

※売上高経常利益率の詳細についてはこちらの記事を参考にしてください。

【参考】:売上高経常利益率は収益性の指標として不完全?

4.損益分岐点比率の活用方法

この章では具体的に損益分岐点比率をどのように活用すべきか解説していきます。

4.1 会社の収益性を分析する

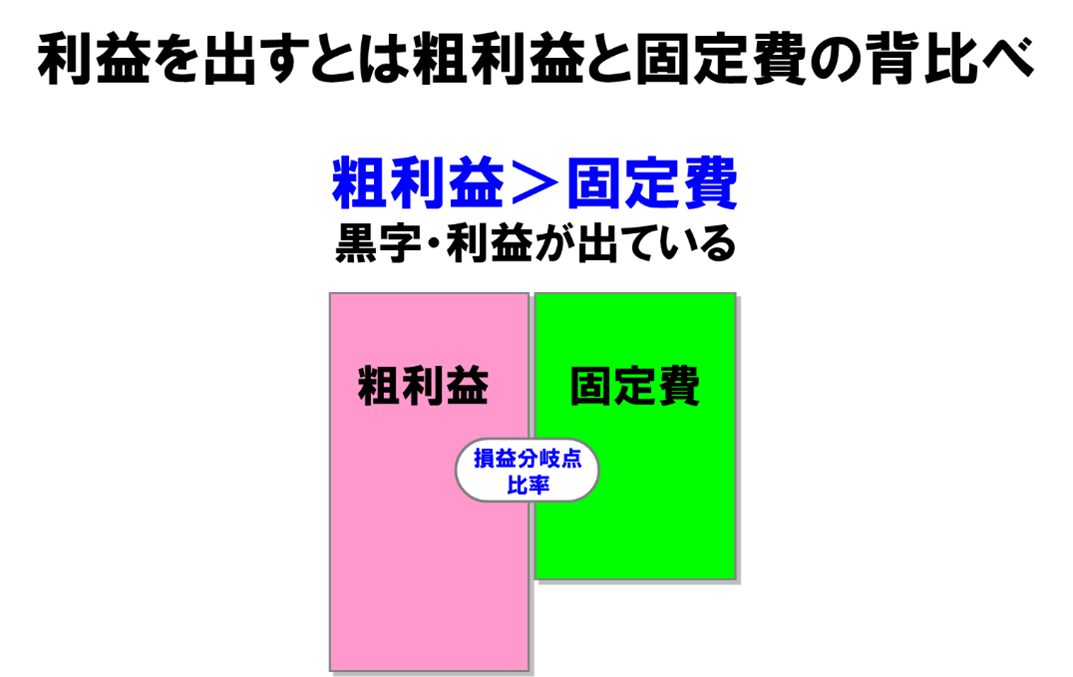

損益分岐点比率は、粗利益額と固定費の関係性で計算します。

利益が出ているということは、固定費よりも粗利益額が大きい状態になっているということですので、この割合を示す損益分岐点比率をチェックするだけで、儲かったか、儲かっていないかを端的に示す目安になります。

値が小さければ小さいほど利益が出ていて、100%を超えていれば損益は赤字ですので、収益性を見るうえで比較しやすくわかりやすい基準です。

また、同じ会社内に、サービス業的な部門や製造業的な部門がある場合があります。このような違う業態の事業部門間の比較であっても、損益分岐点比率はそのまま活用できます。

注意点として、損益分岐点比率がすでに60%未満のような高い利益水準に達している場合、逆に固定費のかけ方が不十分である可能性があります。その場合、広告宣伝費や研究開発費、採用費、研修費など、将来の成長に繋がる「未来費用」に積極的に投資することを検討してください。こうした投資により、永続的に利益を生み出せる体質を維持することが重要です。

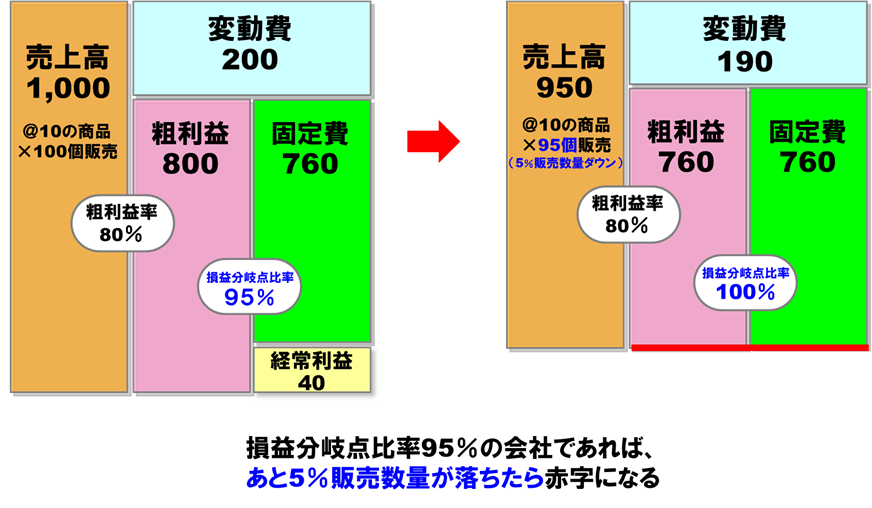

4.2 販売数量減少の余裕度を把握する

損益分岐点比率を使えば、販売数量があとどのくらい減少しても黒字が保てるかわかります。

損益分岐点比率は100%になった時が収支トントン、赤字になるラインです。

現在、損益分岐点比率が95%の会社の場合、販売数量が5%減少しただけで赤字に転落するリスクがあるということを示しています。

売上高の変動に対する、自社の耐性、数量減少の余裕度を確認するために役立ちます。

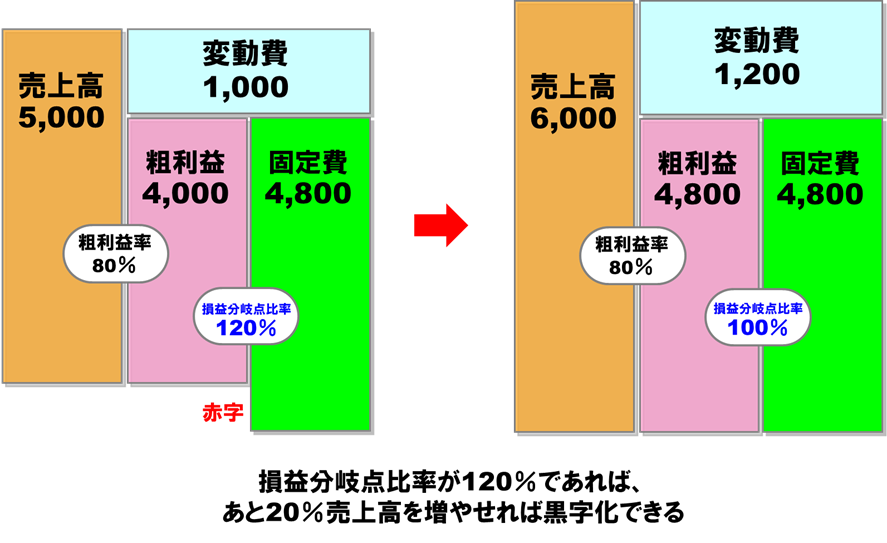

4.3 黒字に転換するための必要売上高を把握する

損益分岐点比率を活用すると、黒字に転換するために必要な売上高を把握することができます。

例えば、現在、損益分岐点比率が120%の場合、100%を超えているので現状は赤字ということになりますが、あと20%売上を増やせば黒字化できるという水準を表しています。

現在の売上高が5,000万円で損益分岐点比率が120%なのであれば、5,000万円×1.2=6,000万円の売上があれば黒字になると、すぐに計算することができます。

このように損益分岐点比率を活用することで、感覚的ではなく、具体的な経営指標を明確にすることが可能になります。

5.まとめ

損益分岐点比率は、収益性を評価する上で非常に重要な指標です。まずは、この比率が高いのか低いのか、つまり会社がどの程度儲かっているかを把握するため、毎月比率を出して定点観測を行うことから始めましょう。

次に、単に損益分岐点比率を算出して比較するだけでなく、この比率を活用して販売数量の目標や経営の余裕度をシミュレーションし、それを経営判断に役立てることができるように理解を深めていきましょう。