売上高経常利益率は収益性の指標として不完全?

会社が儲かっているかどうかを示す指標の中で、最も有名なものが「売上高経常利益率」です。この指標は、損益計算書に記載されている「売上高」と「経常利益」をもとに計算され、非常にシンプルでわかりやすいという特徴があります。

しかし、売上高経常利益率には注意が必要です。この指標は必ずしも企業の収益性を正確に反映しているとは限らず、誤解を招きやすい側面があります。そのため、適切に活用することが難しい指標でもあります。

この記事では、売上高経常利益率とは何を意味しているのか、活用においてどのような問題点があるのかを図やイラストを使って解説していきます。

1. 売上高経常利益率は収益性の指標

この章では、売上高経常利益率の基礎知識を解説していきます。

1.1 売上高経常利益率は計算方法

売上高経常利益率は企業の収益性を評価するための指標です。

この指標により企業がどのくらい利益を上げているかを知ることができます。

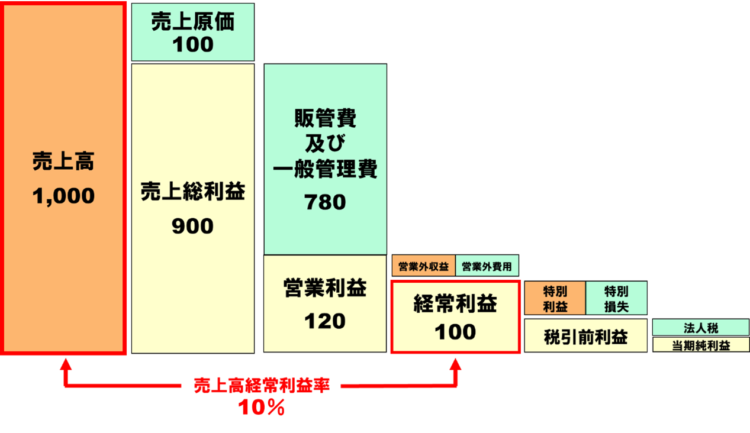

損益計算書に記載されている「経常利益」と「売上高」の数値をそのまま使用し、「経常利益 ÷ 売上高 × 100」と計算します。結果は%で表示します。

売上高1,000万円で経常利益が100万円であれば、売上高経常利益率は10%です。

計算式の中で使う経常利益には、突発的な損益である特別利益や特別損失を含んでいませんので、本来の企業の収益力を数値で確認することができます。

年に1回作成する決算書の数字で1年間での収益性の測定や、月々の試算表で月ごとの結果を把握するためにも活用できます。

1.2 売上高経常利益率は高いほど良い

売上高経常利益率は、「稼いだ売上高のうち、どれだけ効率的に利益を生み出せているか」を示す割合です。この数値が高いほど、売上から多くの利益が残ったことを意味しますので、一般的に数値が高いほど良いとされています。

この指標が高い企業は、2つの点で優れていると判断できます。

1つ目は価格競争力が高いということです。顧客にとって魅力的な価格や価値を提供し、高い売上を維持しながら利益を確保できていると言えます。

2つ目は、コスト管理が優れていることです。コストを適切に管理し、無駄を抑えることで、効率的に利益を生み出していると言えます。

このように、売上高経常利益率は2つの数字から構成されているシンプルな内容ですが、収益性をざっくり、端的に測る指標として活用されています。

1.3 売上高経常利益率の目安

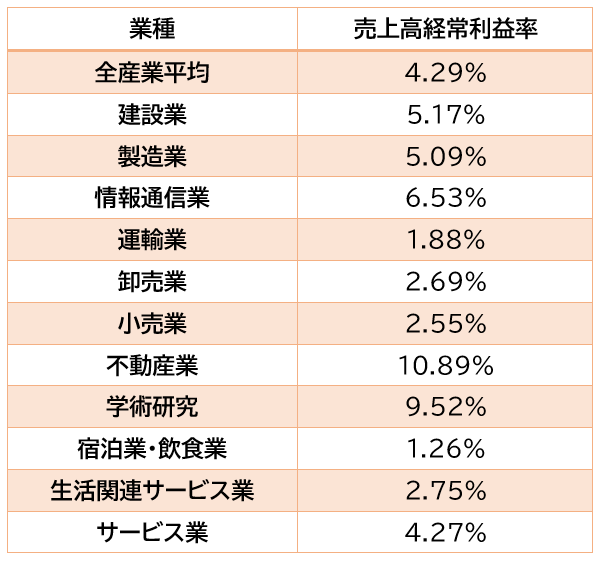

売上高経常利益率は高いほど良いとされていますが、比率の高い、低いは業種や企業の事業構造にも依存してしまうため、絶対的な目指すべき目安や理想値はありません。

中小企業庁の「中小企業実態基本調査 令和5年確報(令和4年決算実績)」によると、各産業別の実態は以下の数値となっています。

この数値は同じ業種であっても、取り扱う商品構成が自社と違う場合には厳密な比較対象にならないので、あくまで参考程度に確認しましょう。

2.売上高経常利益率の活用方法

この章では売上高経常利益率の活用方法について解説していきます。

2.1 収益の全体像を把握する

売上高経常利益率を効果的に活用するためには、まず自社の売上高経常利益率の目標値を設定し、それに基づいて当期の分析を行います。

売上高経常利益率が目標に達していなかった場合、大きく2つの原因を確認する必要があります。「売上高が足りない」または、「費用が多かった」のいずれかです。

売上高が足りない場合には、販売計画の内訳を確認し、どの商品、どの得意先で目標に達していなかったのかを分析します。

費用が多かったのであれば、利益計画と比較しながら、売上原価や販売費一般管理費など、各種費用の計画値との差額を把握します。これにより、どの費用を削減することが効率的なのかが見えてきます。

売上高経常利益率は単体で%の数値だけ見て、高い、低いを把握するだけでは改善のための行動につながりません。

あくまでもまずは収益がでているかどうか、ざっくり全体像をつかむための最初の判定に使うという活用方法になります。

2.2 過去の推移で比較する

損益計算書を月々でチェックする場合には、試算表を単体で読むのではなく、各月を横並びに比較して推移でみるべきものです。

※損益計算書の読み方についてはこちらの記事を参考にしてください。

【参考】:損益分岐点とは?計算方法と活用法をわかりやすく解説!

売上高経常利益率も、過去からの推移で分析することが大切です。利益率が上昇した時期や低下した時期に注目し、その要因を明らかにします。

例えば、売上高の増加により利益率の向上に繋がったのか、コスト削減の成果が出たのかを具体的に分析します。また、比率が変動したタイミングで為替変動や市場環境の変化といった外部要因の影響がどれほどあったのかを確認します。

さらに、過去の値引きが利益率を低下させた要因になっていないか、突発的な経費の使い過ぎがなかったかを確認し、自社の収益性への影響度を分析していきます。

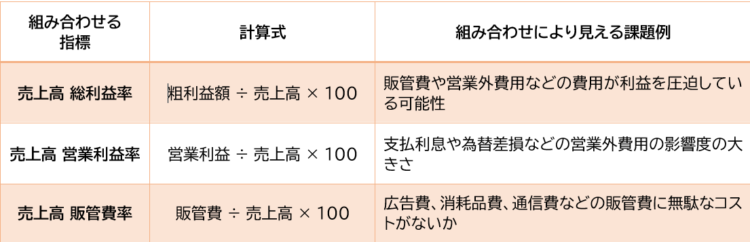

2.3 他の比率とあわせて比較する

売上高経常利益率は単体で指標を見るよりも、他の指標と組み合わせるとより深く会社の分析ができます。

以下の指標との組み合わせが代表的なものになります。

売上高経常利益率を単体で見るのではなく、他の指標とあわせて比較することで、収益性や効率性をより立体的に把握できるようになり、具体的な改善策のヒントが見えてきます。

3. 売上高経常利益率は完全な指標ではない

この章では売上高経常利益率では実は適切に収益性を測れない不完全な指標であることを解説していきます。

3.1 比率では改善につながりにくい

売上高経常利益率は、損益計算書に記載されている「売上高」と「経常利益」の2つの要素だけを使って計算する、非常にシンプルな指標です。この比率によって、稼いだ売上高のうちどれだけの経常利益が残ったのかを把握することができ、わかりやすく便利な指標です。

しかし、企業経営において本当に重要なのは「比率」ではなく、実際にどれだけの「経常利益の額」が確保できたかということです。極端に言えば、たとえ比率が低くても、経常利益額が十分に確保できていれば、大きな問題はないということです。

また、売上高経常利益率が低い場合、一般的には収益性や効率性が低下していると判断されますが、この状況を改善するためには、「売上高を増やす」か「経費を削減する」の2つの選択肢しかありません。どちらを選ぶにしても、最終的には「どれだけ売上高を増やす必要があるのか」「どれだけ経費を削減する必要があるのか」という金額の把握までが重要です。

売上高経常利益率は、あくまで過去の結果を示す指標にすぎず、具体的に収益を改善するための行動に移す場合には「比率」ではなく「金額」に置き換える必要があります。そのため収益性の改善の目安にするには中途半端で不十分な指標と言えます。

3.2 商品構成が変わると正しく比較できない

売上高経常利益率を使って過去と現在の収益性を比較する場合、正確に定点観測を行うためには、過去から自社の商品構成が全く変わっていないという前提が必要です。

同じ商品を変わらず売っているにも関わらず売上高経常利益率が下がっているのであれば、明らかに儲けが少なくなっていると言えるので、売上高経常利益率で比較する意味はあります。

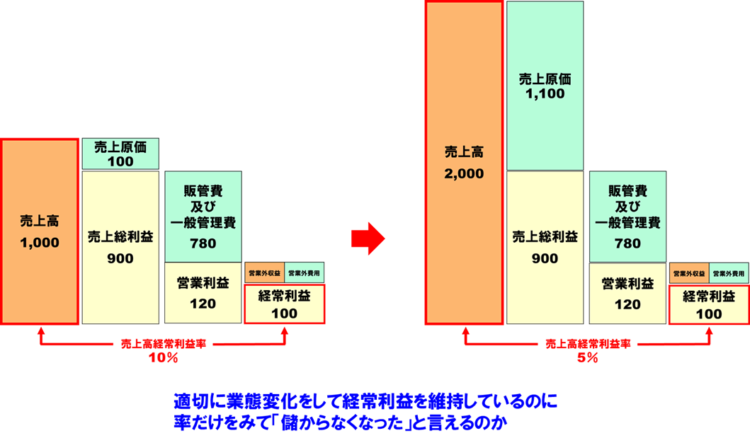

しかし、過去は「粗利益が高い商品を少量販売」というビジネスをしていたが、現在は「粗利益が低い商品を大量に売る」という販売方針に変えた場合、売上高は増えて、経常利益額は維持しているという状態が考えられます。

このような場合、その時の経営環境に合わせて粗利益が確保でき、経常利益が維持できる業態に適切にシフトして利益を確保しているにもかかわらず、売上高経常利益率だけを見て判断すると、比率は下がっているため、会社が儲からなくなったと間違った判断になってしまう可能性があります。

売上高経常利益率は、自社の商品構成が過去からほとんど変わっていない企業でなければ収益性を正しく比較できないという大きなデメリットがあります。

3.3 違う業種とは比較ができない

売上高経常利益率は、業界によって大きなばらつきが生じる指標です。

この違いは主にコスト構造や事業構造の特性によるものです。そのため、異なる業界間での単純な比較はできないと考えてください。

たとえば、薄利多売の卸売業では、取引量を増やすことで利益を確保するビジネスモデルです。このような業種の場合、売上高は大きくなる一方で、利益率は低くなります。したがって、売上高経常利益率だけを見て「収益性が低い」と判断するのは正確ではありません。

一方で、サービス業のように原価がほとんどかからず、粗利益を直接生み出せる業種では、売上高が小さくても売上原価がないので、結果として利益が残る割合だけは大きくなります。その結果、売上高経常利益率は当然高くなります。

事業構造が異なる業種間では、売上高経常利益率を単純に比較することは適切ではありません。業界特有のビジネスモデルや事業構造を理解したうえで、本当に比較できる対象なのかどうかを確認する必要があります。

3.4 過去、他業種と比較できる損益分岐点比率との違い

売上高経常利益率は、商品構成や事業構造、業態が異なる場合、過去のデータや他社との比較が難しい指標です。特に、事業の多角化や新規事業の立ち上げにより、商品構成や業態が変化した企業では、この指標だけで収益性を正確に把握することは困難です。

そのような場合、損益を測る別の指標として「損益分岐点比率」を活用することをおすすめします。

損益分岐点比率は、稼いだ「粗利益額」と「固定費」を比較する指標であり、どの業種においても一律に収益性を評価できるという利点があります。この指標を使えば、業態や商品構成が変化しても、純粋に事業が儲かっているかどうかを明確に判断することができます。

損益分岐点比率を算出する際は、損益計算書の数字をそのまま使うことができず、一度、すべての費用を「変動費」と「固定費」に分類し直す必要があります。このため、計算までに手間がかかるというデメリットがあります。

しかし、新事業の立ち上げや商品構成の大幅な変更があった場合等、売上高経常利益率だけでは把握しきれない月々の収益性を確認するうえで、損益分岐点比率が非常に有用です。この指標を定期的にチェックすることで、自社の収益性の変化を正確に把握し、適切な対策を講じることが可能になります。

※損益分岐点比率の詳細についてはこちらの記事を参考にしてください

【参考】:損益分岐点比率とは?損益分岐点比率の目安や計算方法を“経営者向けに”解説!

4.まとめ

売上高経常利益率は、非常にシンプルな計算で企業の収益性や効率性を示してくれる便利な指標です。難しい会計の知識がなくても直感的に理解しやすいのが特徴です。

しかし、この指標は万能ではなく、比率そのものが高いか低いかだけで経営の善し悪しを判断するのは危険です。売上高経常利益率は、あくまでざっくりとした収益性分析の一つの切り口です。この指標を活用しつつ、他の指標との補完を意識しながら、全体的な収益性や効率性を高める経営を目指していきましょう。