営業キャッシュフローとは?

キャッシュフローは大きくわけて3つに分かれます。営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つです。この中でも企業にとって最も大事なのが営業キャッシュフローです。

営業キャッシュフローを見ることで、企業の経営状況を適切に把握することができるからです。

この記事では、営業キャッシュフローとは何なのか、どこをチェックし、どのように改善すればよいのかを簡単に解説していきます。

1.営業キャッシュフローの基礎知識

この章では、営業キャッシュフローとは何なのか、その基本について説明します。

1.1 営業キャッシュフローは本業の儲け

会社の中では、様々なお金の出入りがあります。

商品を販売することでお金が入金される、設備投資によりお金を支出する、借入をしてお金を調達するなど、種類が違うお金の流れがあります。

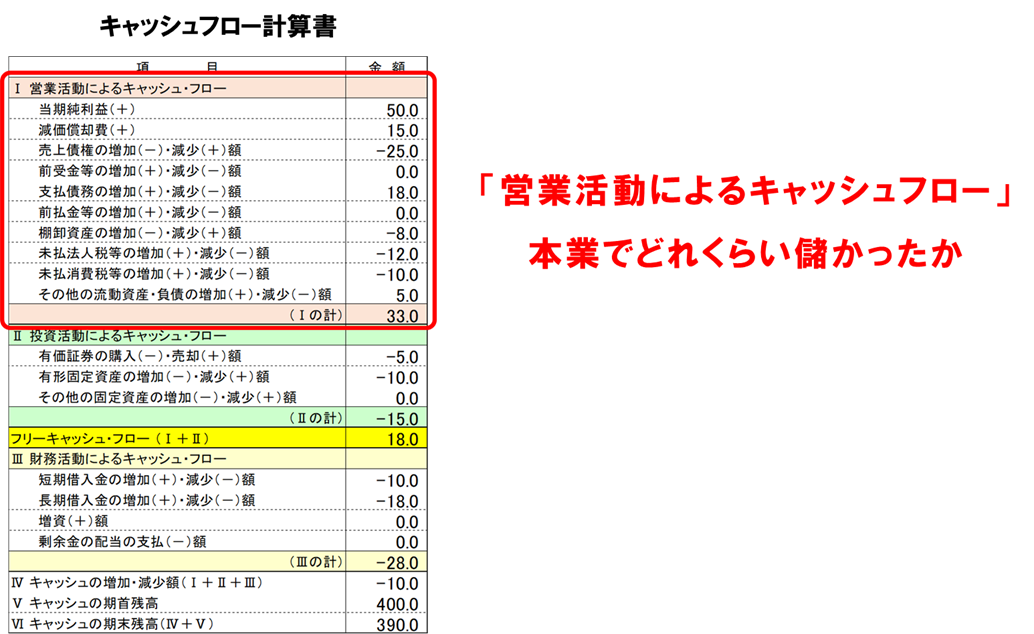

そのような会社のお金の流れを種類ごとに区分して表示しているのがキャッシュフロー計算書であり、大きく3つの区分に分かれています。

①営業キャッシュフロー : 本業での儲け

②投資キャッシュフロー : 資産の購入と売却の状況

③財務キャッシュフロー : 資金調達と返済の動き

この中で、営業キャッシュフローは「本業での儲け」を表しています。

会社の本業で入ってくるお金の状況ですから、最も大事なキャッシュフローの種類と言えます。

キャッシュフローとは何かについての詳細は、こちらの記事を参考にしてください。

(https://blog.kodato.com/what-is-cash-flow)

1.2 営業キャッシュフローは「お給料での生活」

営業キャッシュフローを家庭で例えると、

①お給料による収入から、②生活費を引いた後でどのくらいお金が残っているかを表しています。

家庭内のお金が増えていたとしても、借金や、所有している資産を切り売りしてお金が増えているのであれば、それは良いキャッシュフローとは言えません。

お給料による収入で生活費が十分賄えているのであれば、家庭内の営業キャッシュフローはプラスです。家計は黒字であり、貯蓄や投資に回せるお金の余裕があることを示します。

一方、生活費が収入を上回っている場合は、家庭内の営業キャッシュフローはマイナスです。

営業キャッシュフローがプラスになり、かつ、手元のお金が増えている状態こそが、家庭でも企業でも健全な状態になります。

1.3 営業キャッシュフローの構成要素と計算方法

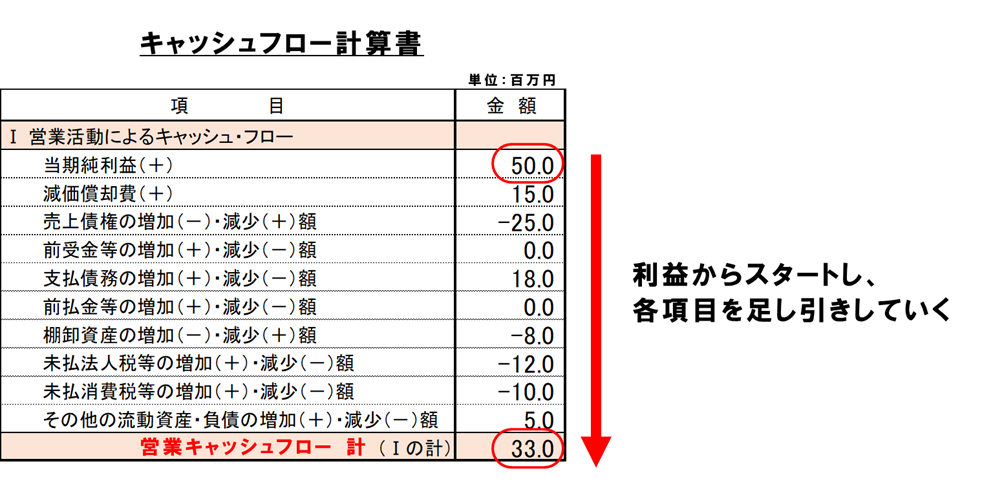

営業キャッシュフローの構成と計算方法を、一般的なキャッシュフロー計算書(間接法)で解説します。

キャッシュフロー計算書の詳細についてはこちらの記事を参考にしてください。

(https://blog.kodato.com/cashflow-statement)

営業キャッシュフローは、商品やサービスの提供で得た収入から、仕入れや営業活動に必要な諸費用を差し引き、本来の営業活動から得られた儲けをお金ベースで明らかにしたものです。

キャッシュフロー計算書では、利益からスタートし、それ以降は、主に、通常の営業活動の中でお金が増えたり、お金が寝てしまう項目で構成されています。

構成要素は、ざっくり表現すると下記の内容になります。

①当期純利益

②減価償却費

③売掛金や買掛金の増減

④在庫の増減

⑤税金の増減

各項目はそれぞれがプラスだったり、マイナスだったりしますが、これらをすべて合計したものが、営業キャッシュフローの金額になります。

最終的な合計額がプラスであれば、本業で稼いだお金はプラスであったということがわかります。

2.営業キャッシュフローを知ることのメリット

この章では、なぜ営業キャッシュフローを知らなければいけないのか、その理由を解説していきます。

2.1 本業の健全性を知ることができる

営業キャッシュフローを把握することで、本業の健全性がわかります。

営業キャッシュフローの構成要素が表現している意味は、単純化すると下記の内容になっています。

・そもそも利益は出ているか

・利益が出ていても売掛金にお金が寝ていないか

・在庫にお金が寝ていないか

・支払いは早すぎないか

・税金の金額はどうか

これらはすべて、本業でお金を回していくためには欠かせない要素です。

これらをすべて加味してお金が増えていなければ、本業のお金の流れの中で改善すべき点があるということになります。

2.2 黒字倒産を回避できる

営業キャッシュフローを把握することで、黒字倒産を回避できます。

黒字倒産とは、利益が出ているのにお金が無くなってしまい、倒産してしまう状態のことです。

このような状態になる代表的な要素として下記の3つがあります。

①売上は上がって利益は出ているのに得意先からの入金が遅い

②得意先からの入金の前に、多額の仕入れの支払いがある

③在庫を大量に抱える必要がある

これらはすべて営業キャッシュフローの項目に含まれています。

損益計算書では、黒字、赤字しか把握できません。キャッシュフロー計算書の営業キャッシュフローを見ることで、利益とお金のズレを把握することができ、黒字倒産を回避するための改善点が発見できます。

2.3 投資判断の基準になる

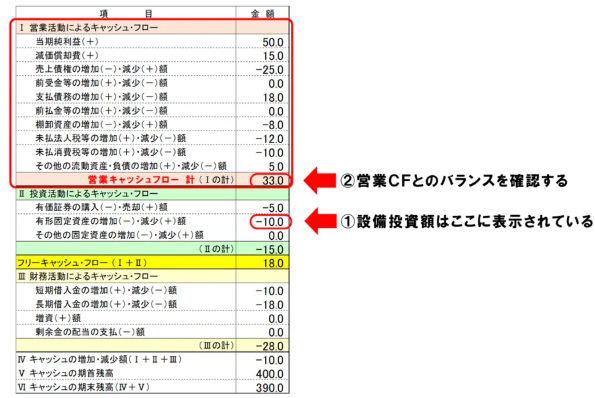

会社が設備購入など大きな金額を投資する場合には、2つの方法があります。

①自前のお金で投資をするか、②借入による資金調達をして投資をするかの2つです。

設備投資の状況は、キャッシュフロー計算書中段の、投資キャッシュフローに表示されています。

営業キャッシュフローがプラスで、そのプラスの金額の範囲内で設備投資をするのであれば、借入をしなくても設備資金は賄えるということになります。

営業キャッシュフローの金額と、今期の設備投資額のバランスを確認すれば、どのくらい自前の稼ぎの範囲で設備投資ができるのか、借入が必要なのかなど、投資判断の一つの目安になります。

※実際は、手元預金が少ない会社は営業キャッシュフローの範囲内で設備投資ができる場合であっても、余裕を持って設備資金として借入をすることをおすすめします。

2.4 借入返済の目安となる

借入金の返済は、追加借入をしたお金で返すのではなく、本来は本業でしっかり稼いだお金で返すべきものです。

借入の返済は、キャッシュフロー計算書 下段の財務キャッシュフローに表示されています。

その前段階である営業キャッシュフローの時点でしっかりと借入を返せるだけのお金を確保できていれば、借入返済をしても手元のお金は減らないということになります。

営業キャッシュフローで稼げているお金と、借入返済額を比較しながら確認してみましょう。

3.営業キャッシュフローはここをチェックする

この章では、営業キャッシュフローの区分を見て何をチェックすべきかを解説していきます。

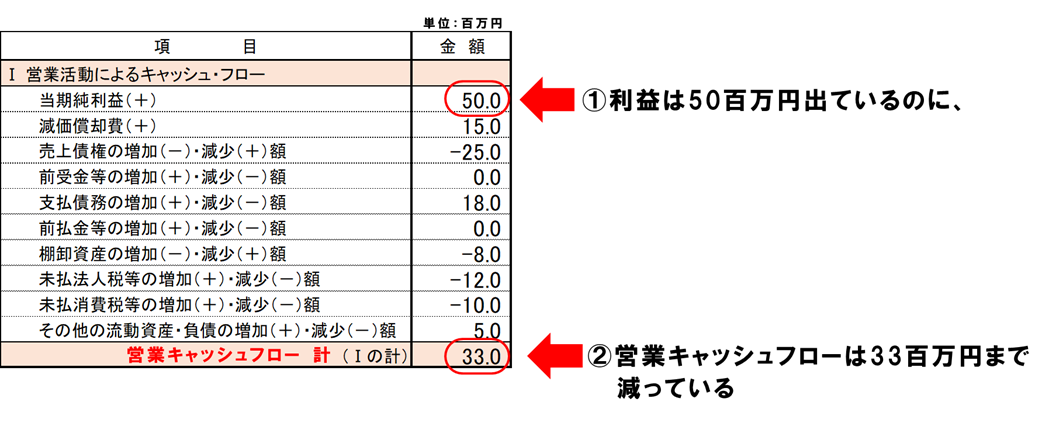

3.1 利益よりも増えているか

まず、最も大事なことが、1番最初に表示されている利益と営業キャッシュフローの金額との比較です。

利益よりも営業キャッシュフローが多ければ良い状態です。

利益がプラス(黒字)でも、営業キャッシュフローがマイナスであれば、黒字倒産に近づいている危険な状態です。

利益よりも営業キャッシュフローが確実に増えているか、マイナスになっていないかを必ずチェックするようにしてください。

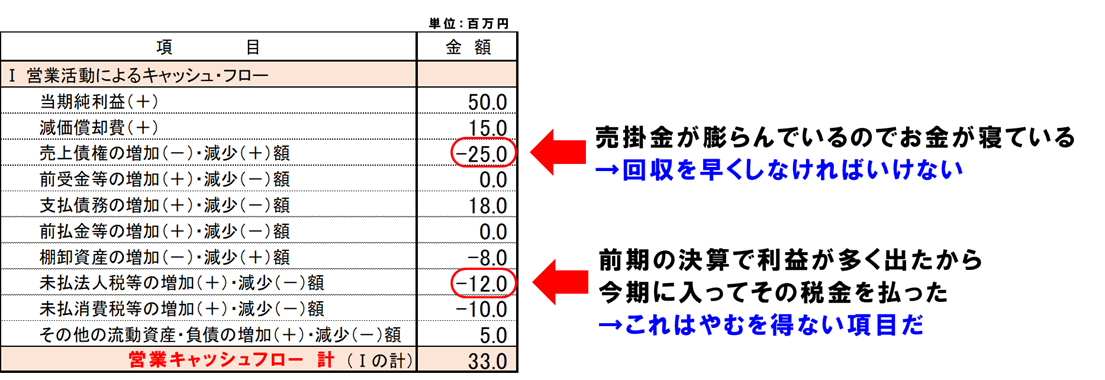

3.2 お金が吸い込まれている項目を確認する

次に、利益よりも営業キャッシュフローが減っている場合には、その原因を把握し、利益とお金を近づける努力をする必要があります。

利益からスタートして営業キャッシュフローの合計までの各項目を確認し、どの項目がマイナスになっているか、お金が吸い込まれているのかをチェックします。

キャッシュフロー計算書の各項目は「貸借対照表の増減」で表現されています。

マイナスになっている項目は、貸借対照表のどこかにお金が寝ていることを表しています。

改善できる内容なのか、やむを得ない項目なのかを判断します。

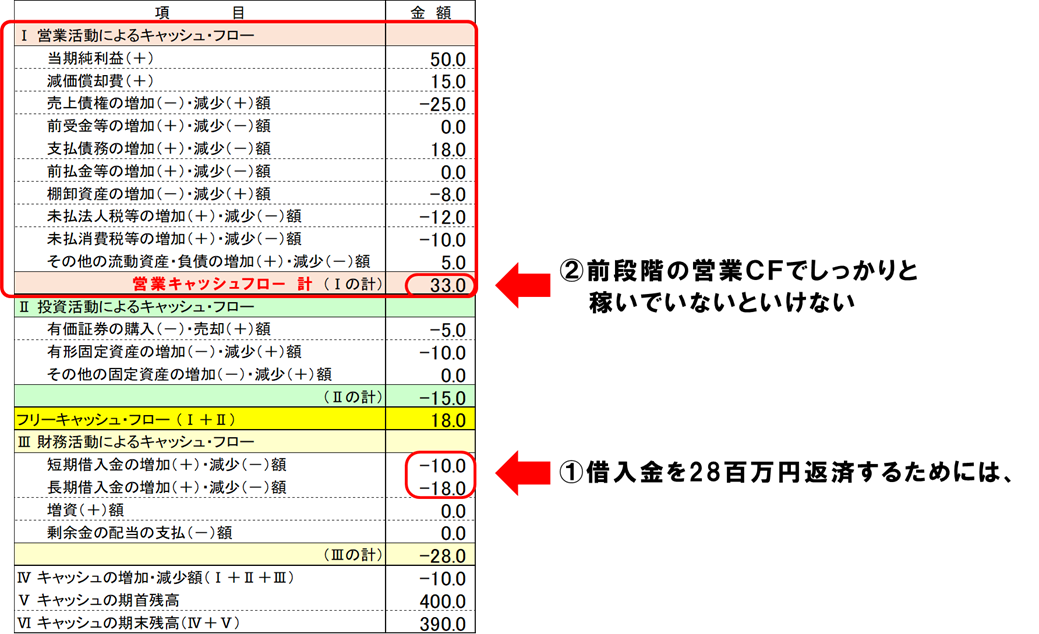

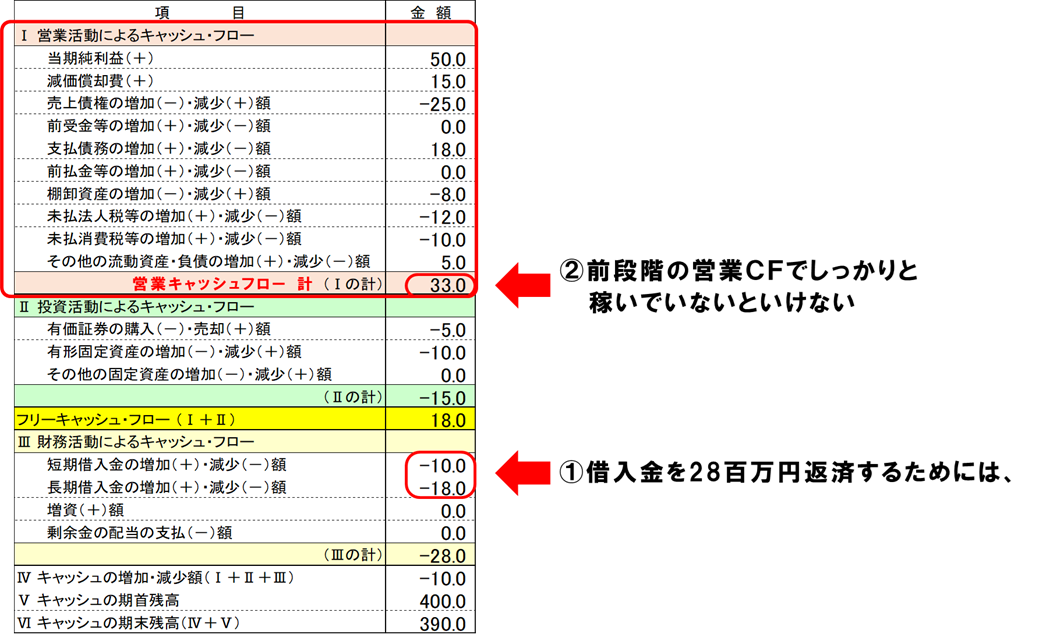

3.3 借入の返済額を賄えているか

次に、稼いだ営業キャッシュフローと借入の返済額とのバランスをチェックします。

財務キャッシュフローに表示されている年間の借入返済額が28百万円であれば、最低でも営業キャッシュフローの段階で28百万円以上稼げていなければ、本業の儲けで借入返済額が賄えないということになります。返済額を賄えていないということは、銀行に返済をするたびに手元のお金が減っていくということです。

その場合、手元のお金を減らしたくなければさらに追加借入をするか、持っている資産を売却することでお金を確保しなければいけません。

毎月、キャッシュフロー計算書を作り、月々の返済額と営業キャッシュフローの額をチェックして、本業の稼ぎでしっかりと借入の返済額が賄えているかチェックするようにしてください。

4.営業キャッシュフローを良くする4つの方法

この章では、営業キャッシュフローを良くするための4つの方法を解説していきます。

4.1 利益を出す

営業キャッシュフローは、本業でのお金ベースで見た儲けです。

そして、そのスタートは利益になります。

営業キャッシュフローの各項目でお金が吸い込まれないようにすることは大切ですが、そもそも損益計算書での会計上の利益が出ていなければ、営業キャッシュフローをプラスにすることは難しくなります。

まずは営業キャッシュフローを大きくするためにはスタートである利益をプラスにすること、利益を大きくする努力は大前提になります。

4.2 売掛金を早く回収する

利益が出ていも、お金が増えない理由として、売上があがってもお金がまだ入ってきていないということがあげられます。

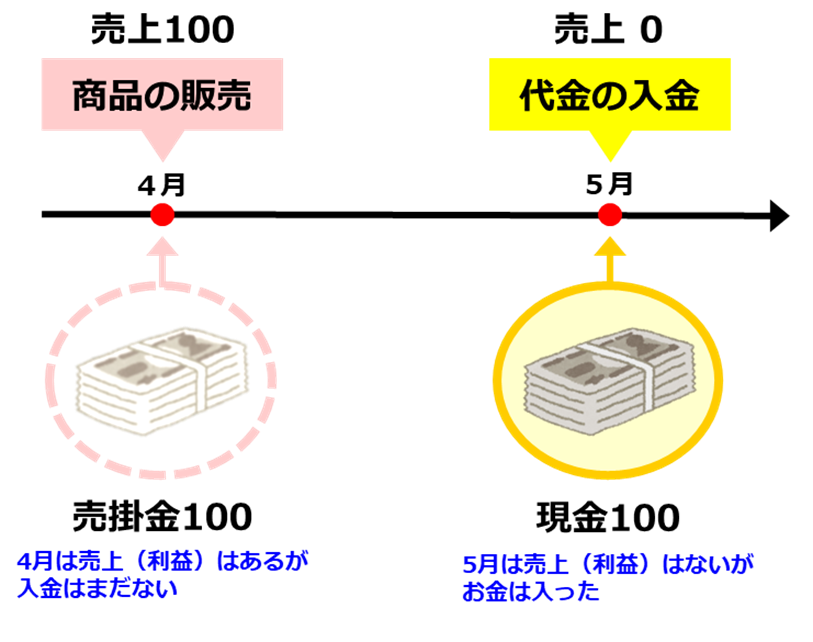

例えば、お客様からクレジットカードで支払ってもらって販売したケースをイメージしてください。

4月に商品を販売した場合、その月に商品を100万円で売りましたので、会社の記録としては売上100万円になります。しかし、販売した代金がクレジットカード会社から自社にお金として入ってくるのは翌月です。そうすると4月の売上は確かに発生しているのに、お金はまだ入っていないということになります。

これがさらに長い、60日後入金、90日後入金などの取引であれば、売上が上がってもなかなか入金されないので、利益は出ていてもお金は増えない、売掛金ばかり膨らんでいくことになります。

売掛金が膨らむことは、営業キャッシュフローではマイナスとして表示されます。

入金条件が長い得意先、特に新規で取引を開始する際は、できる限り早い入金になるよう交渉することが大切です。

また、売掛金の中で入金されていないものがないか随時チェックして、滞留売掛金が発生しないように毎月確認しましょう。

4.3 在庫を寝かせない

在庫を多く抱えることも、営業キャッシュフローをマイナスにする要因です。

キャッシュフローの観点で見ると、在庫が倉庫に長期間置いてあるということは、そこにお金が寝ていると考えます。

できる限り少ない在庫量で常に回転させることができれば、少ないお金の投入で利益を生みますので営業キャッシュフローは良くなります。

まずは自社の適正在庫はどのくらいなのかを見極め、需要を予測しながらその時点その時点で自社にとって最低限の在庫量で回るように調整していきましょう。

また、取引先と協力して、必要な時に必要な量だけを仕入れる体制を作ることも有効です。これにより、在庫にかかるコストを減らし、営業キャッシュフローを改善することができます。

4.4 支払い条件を見直す

売掛金の入金を早くするのと同時に、支払いをゆっくりするのも営業キャッシュフローを改善する対策になります。

売上の入金が2か月後で、仕入れの支払いが1か月であれば、常に会社から先にお金が出ていく状態になります。この場合は、売上が急上昇していくタイミングで、仕入れの支払い金額が増え、どんどん先行して支出することになるので、典型的な黒字倒産に近づくお金の流れになります。

特に海外取引など、前払いで大量の仕入れをする業種では、お金がかなり早いタイミングで会社から出ていき、営業キャッシュフローが悪化して、資金繰りが苦しくなります。

支払いを遅くしすぎると仕入れ業者いじめになってしまいます。双方が十分に納得した上で、支払いが早すぎない取引条件に改善していくことが大切です。

入金は早く、支払いはゆっくりになるように意識すれば、常に会社の中にお金が長い期間留まる状態を作れますので、営業キャッシュフローを改善することができるようになります。

5.まとめ

営業キャッシュフローは本業の稼ぎを示す、大事な項目です。

損益計算書で利益だけをチェックするのではなく、営業キャッシュフローを毎月チェックし、常にプラスになるように各項目を改善していけば、お金に困らない経営をすることができるようになります。