キャッシュフローとは?

会社の状況を把握するために、キャッシュフローを知ることはとても大切です。

実際のお金の流れを把握することで、資金繰りの改善や黒字倒産を回避することができます。

しかし、多くの会社で売上が増えれば会社のキャッシュフローは良くなると勘違いしています。売上を増やすだけでは会社のキャッシュフローは良くなりません。

キャッシュフローは意味が捉えづらい言葉ですが、難しい内容ではありません。どういう状態が良くて何が悪い状態なのか、ポイントを捉えれば対策も非常にシンプルです。

古田土会計グループでは損益や財務の状態だけではなく、キャッシュフローについても4,000社の顧問先に毎月説明し、その重要性を理解してもらっています。

この記事では、キャッシュフローとはそもそも何なのか、何を把握すればよいのか、簡単に解説します。

1.キャッシュフローの基礎知識

この章ではキャッシュフローとは何か、その基本について解説していきます。

1.1 キャッシュフローとはお金の流れ

キャッシュフローのキャッシュ(Cash)とはお金であり、キャッシュフローのフロー(Flow)とはその流れです。

つまり、キャッシュフローは、「一定期間にお金がどのくらい入ってきたか、出ていったか」を表す指標、言葉です。

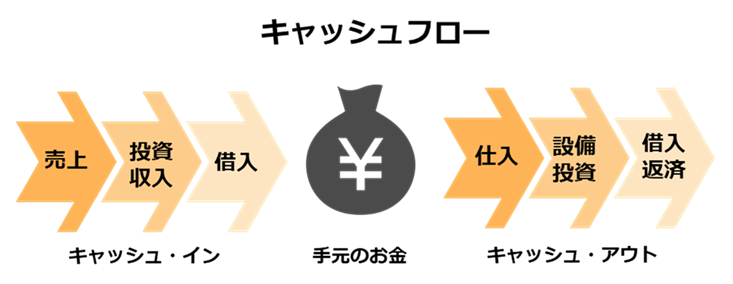

1.2 キャッシュフローは「お金の入り」ー「お金の支出」

キャッシュフローはお金の流れです。

お金の流れとは、お金の「入り」から、お金の「支出」を引いた状態のことで、キャッシュ・イン、キャッシュ・アウトとも表現されます。

キャッシュフローは黒字や赤字、儲かっている、儲かっていないなどの状態とは関係なく、純粋にお金の出入りだけで考えます。

お金の「入り」には、大きく下記3つがあります。

①商品、サービスを販売することによって得られる売上入金

②投資による収入

③借入や投資家からの資金調達

お金の「出」には、大きく下記3つがあります。

①仕入や経費の支払い

②設備投資の支払い

③借入金の返済

1か月、1年間などの一定期間での「お金の入り」から「お金の支出」を引いたものが、その期間のキャッシュフローということになります。

1.3 キャッシュフローは家計簿と同じ

会社では売上や資金調達、設備投資や借入返済、納税など様々な項目で入金や支払いがあります。これらの支出は決められた会計ルールによって、資産や負債、収益や費用など、記録すべき項目が違います。そのため、正しい会計ルール通りに記録しているのに、かえってお金の流れが見えづらくなっている側面があります。

キャッシュフローと表現すると、難しく捉えてしまうかもしれませんが、基本的な考え方は家計簿やお小遣帳と同じです。

複雑な会計ルールは無視して、単純に家計簿やお小遣い帳をイメージして、すべての取引を単純にお金ベースで記録したらどうなるのか、この考え方で会社の入出金を捉えるとキャッシュフローの状態が見えてきます。

自分で稼いだお金だけではなく、借りたものでも預かったものでもお金が入れば、キャッシュイン、一時的に貸したものや、経費や設備投資にお金を支出すれば、キャッシュアウトと捉えるということです。

2.キャッシュフローの重要性

この章では、なぜキャッシュフローを把握することが重要なのかについて解説していきます。

2.1 利益とお金は違うもの

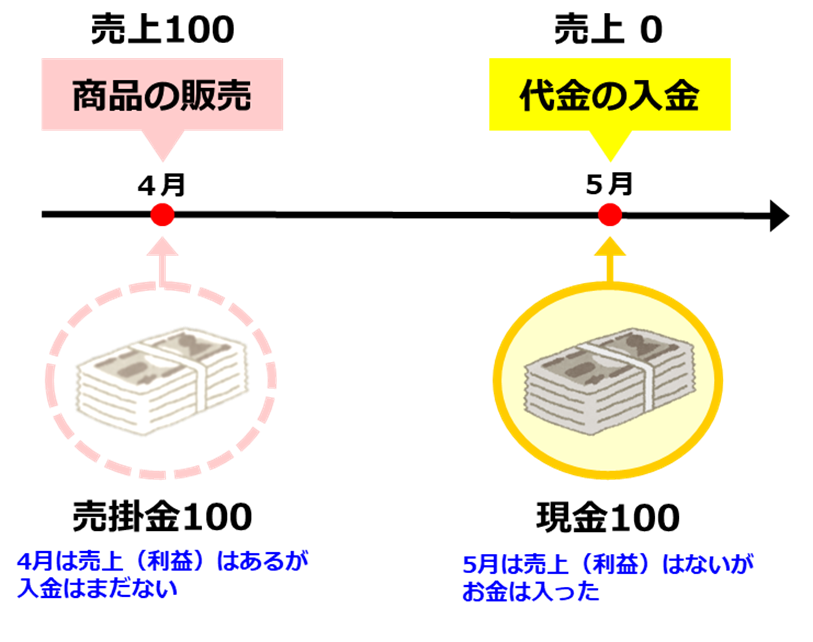

多くの方が勘違いしているのが、「売上が増えればお金は売上に連動して増えている」と思っていることです。しかし、この売上が、例えばお客様からクレジットカードで支払ってもらって販売したケースであればどうでしょうか。

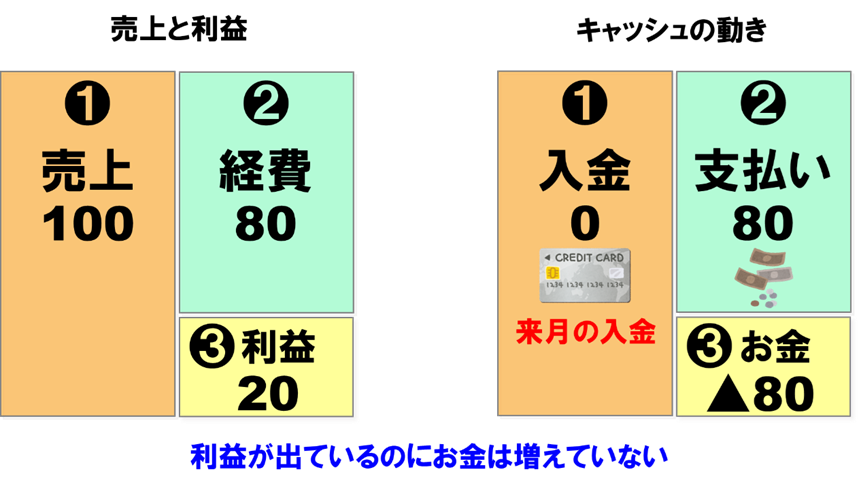

4月に商品を販売した場合、その月に商品を100万円で売りましたので、会社の記録としては売上100万円になります。しかし、販売した代金がクレジットカード会社から自社にお金として入金されるのは翌月です。そうすると4月は、売上は確かに発生しているのにお金はまだ入っていないということになります。

そして、4月に経費を80万円払っていたとすると、売上-経費で利益は20万円ですので儲かっています。

しかし、お金ベースで考えると4月時点では利益が出たのにお金は増えていない、むしろ減ってしまっているということになります。

利益とお金は必ずしも一致するわけではないのです。

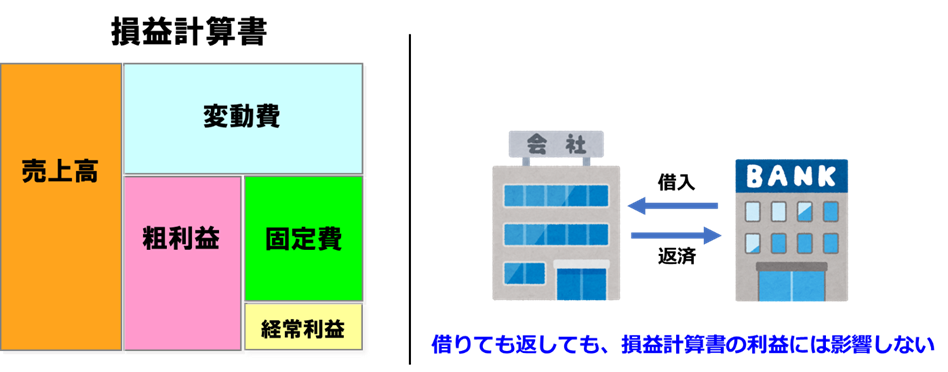

2.2 借入返済は費用ではない

利益とお金がズレる大きな要因として、借入金の返済があります。

個人であっても、法人であっても銀行からお金を借りた場合、それは収入とは言いません。

収入になってしまうのであれば、多額の借入をしたらその分、多額の収入があったものとして多くの税金を払うことになってしまいます。

逆に、借入金を返済したからといって、それは経費にはなりません。会社からお金を支払っても、すべてが経費になるわけではないのです。

ですから、会社の記録では利益がしっかり出ていたとしても、その月、それ以上に借入の返済があれば、黒字のはずなのにお金は減ってしまいます。最悪、いわゆる黒字倒産という事態につながっていくわけです。

このように、利益とお金は必ずしも一致するわけではないので、売上や利益だけではなく、キャッシュフローまでしっかりとチェックしなければ、資金繰りに問題が発生することもあるのです。

3.キャッシュフローを把握するメリット

この章ではなぜキャッシュフローの詳細を把握することで得られるメリットについて解説していきます。

3.1 正しい経営判断ができる

お金の流れを把握することで、会社の現状や将来の資金の状況を正しく予測できるようになります。損益計算書(P/L)では売掛金、未収入金の状態でまだ実際にお金が入っていなくても、利益に含めて捉えますが、キャッシュフローではこれらを含みません。

純粋にお金の流れだけに着目し、動きを把握することで正しい経営判断ができるようになり、将来に向けての計画も立てやすくなります。

3.2 危機を早く察知できる

会社はいくら売上が増え続けても、手元のお金がなくなれば倒産してしまいます。また、利益がでていてもそれ以上に借入の返済があれば資金繰りは苦しくなります。

キャッシュフローまでしっかり見ていれば、お金が足りなくなりそうな時期を早めに知ることができ、急な支払いの問題や倒産のリスクを避けることができます。

3.3 良い投資判断ができる

キャッシュフローを把握できるようになれば、新しい投資先を選ぶ際に、その投資がどれだけお金を生むか、どこでお金が寝てしまう事業構造の会社なのかをしっかり評価できるようになります。表面的な売上、利益だけで判断しなくなるので、より、お金が増える投資先も見極めることができるようになります。

キャッシュフローを把握するためには、キャッシュフロー計算書を作成し、毎月チェックすることをおすすめします。

キャッシュフロー計算書の読み方についてはこちらの記事を参考にしてください。

お金の動きを読む!初心者でもわかるキャッシュフロー計算書の見方

4.キャッシュフローを改善する方法

この章ではキャッシュフローを良くするために何をすべきか、具体的な方法を解説していきます。

キャッシュフローを良くするためには、会社にお金が早く入り、お金の支出をゆっくりにし、会社に長くお金がとどまっている状態を作ることが大切です。

単純に考えると、収入を増やして無駄な支出を減らせばよいと考えがちですが、その他に以下のような改善ポイントがあります。

4.1 在庫の管理を徹底する

在庫をうまく管理することも、キャッシュフローを改善するために重要です。

キャッシュフローの観点で考えると、在庫が倉庫に長期間置いてあるということは、そこにお金が寝ていると考えます。

できる限り少ない在庫量で常に回転させることができれば、少ないお金の投入で利益を生みますのでキャッシュフローは良くなります。

また、売れない商品をたくさん仕入れすぎると、単純にその分のお金も無駄になります。

逆に、売れる商品が足りなくなると販売のチャンスを逃してしまいますので、まずは自社の適正在庫はどのくらいなのかを見極め、需要を予測しながらその時点その時点で自社にとって最低限必要な在庫量を微調整して仕入れをしていきましょう。

また、取引先と協力して、必要な時に必要な量だけを仕入れる体制を作ることも有効です。これにより、在庫にかかるコストを減らし、キャッシュフローを改善することができます。

4.2 債権回収を早める

売掛金や貸付金の回収を効率化することも、キャッシュフローを改善するために重要です。

特に新規の取引開始時には入金条件をしっかりと確認して、早い期日でお金が入るように交渉しましょう。売上が大きな取引だからといって、入金が遅い取引条件では、利益は出てもお金がなかなか入ってこないので、キャッシュフローはどんどん悪くなっていきます。

既存客から早く回収するためには、請求書を早めに発行する、支払い期限を明確に伝えるなど、細かいことから徹底しましょう。支払いの優先順位を下げられないように、日頃から入金が遅れた場合にはすぐに連絡することも大切です。

また、早く支払ってもらえば仕入割引をするなども効果的です。

債権回収がスムーズになり、安定したキャッシュフローが確保できます。

4.3 支出管理を強化する

支出管理を強化することも、キャッシュフロー改善には欠かせません。

まずは予算の段階で今期の支出をしっかりと数値化し、かけるべき費用と増やさない費用を明確にし、計画以上にお金を使わないようにします。

そのうえで経費を詳しく見直し、それぞれの無駄を削減します。金額が比較的大きくなる家賃などは更新の都度、定期的に大家さんと交渉しましょう。

また、見直しがされないまま継続的に支払い続けている各種の会費や、定額サービスの支払いは月々の金額が小さくても累計すると金額は大きなものになっていきます。期末や半期に一度などチェックする日を決めて、定期的に見直すことが大切です。

また、単純に支出の額を減らすだけではなく、仕入れの際、前払金で先に支払うことは、商品が届く前に先にお金を支払ってしまうということなのでキャッシュフローを悪くする原因です。債権回収とは逆に、支出が先に出ていかないように、ゆっくりとした支払いになるよう交渉することが重要です。

4.4 借入期間を見直す

財務キャッシュフローの区分の改善で最も大事なポイントは「借入期間」の見直しです。

まず、既存の借入金の返済条件を見直し、早く返しすぎていないかをチェックするようにしてください。中小企業では借入金の返済額が多いことで、資金繰りが苦しくなっている会社がたくさんあります。それは、返済ができるだけの利益が出ていないということもありますが、借入本数が多くなっていることで、実質的な返済ペースが早くなっていることが原因です。

試算表を確認し、

今ある借入残高の総額を、年間の返済額で割ってみてください。「借入総額÷年間の借入返済額」で計算します。そうすると、すべての借入金を、実質何年で返済するのかの年数が計算できます。その数字が3年以下になっているような場合は、明らかに借入返済ペースが早いと認識しましょう。

対策としては、借入がある金融機関に相談をし、月々の返済額が少なくなるような提案をしてもらうことです。具体的には借入本数を増やすのではなく、同一銀行内の複数の借入本数をまとめて期間を延ばす、借り換えを検討するということになります。

借入返済は多くの会社にとって大きな金額です。この対策でキャッシュフローは大幅に改善する可能性があります。

5.まとめ

キャッシュフローはただ単純に売上を増やす、利益を出せばよくなるというわけではありません。

利益とお金のズレを把握し、自社のお金の流れの中でどこにお金が寝てしまっているかを知れば、手元にキャッシュを増やすことができ、資金繰りに困らない安定した経営につながります。