無借金経営は危ない!? “実質”無借金経営を目指すための4ステップ!

私は京セラにて営業・マーケティングを経験した後、現在の古田土会計グループに転職し、税理士として、そして戦略財務コンサルタントとして中小企業の財務支援に19年間携わってきました。

「数字を使って経営を変える」をテーマに、経営者が財務を“自分の言葉”で語れるようになることを目指して、日経BP、金融機関、各種団体などでセミナー講師としても活動しています。

著書に『なぜ社長は決算書が読めないのか』(あさ出版)、『中小企業の財務の強化書』(日経BP)があり、どちらも「財務をわかりやすく伝える」ことにこだわった内容です。

このブログでは、実務に活かせる財務や経営に関するヒントをわかりやすくお届けしていきます。

一緒に財務・会計の知識を学んでいきます!

経営者から借入についていただく質問の中に、

「会社は無借金を目指すべきですか?」

「無借金経営は危ないと言われたが、本当か?」

「借りられるときに借りられるだけ借りた方が良いのか?」

といったものがあります。

これらの疑問を抱える経営者は多く、判断に悩むことも少なくありません。実際のところ、何が正しく、なぜこのように正反対の意見が広く出回っているのでしょうか。私たち古田土会計グループは、4,000社の中小企業を指導する中で、この問いに対する答えを見つけました。

また、無借金経営を目指すのであれば、どのようなステップを踏めばよいのか。この記事では、図やイラストを用いて分かりやすく解説していきます。

1.無借金経営の基礎知識

この章では、無借金経営とは何かについて解説していきます。

1.1 無借金経営とは

無借金経営とは、利息が発生する借入を一切せず、自己資金のみで経営を行っている状態を指します。

会社の貸借対照表(B/S)の負債の部には、未払金や預り金などの「無利子負債」と、借入金や社債などの「有利子負債」があります。

無借金経営とは、このうち「有利子負債」が全くない状態を指します。「完全無借金経営」とも言います。

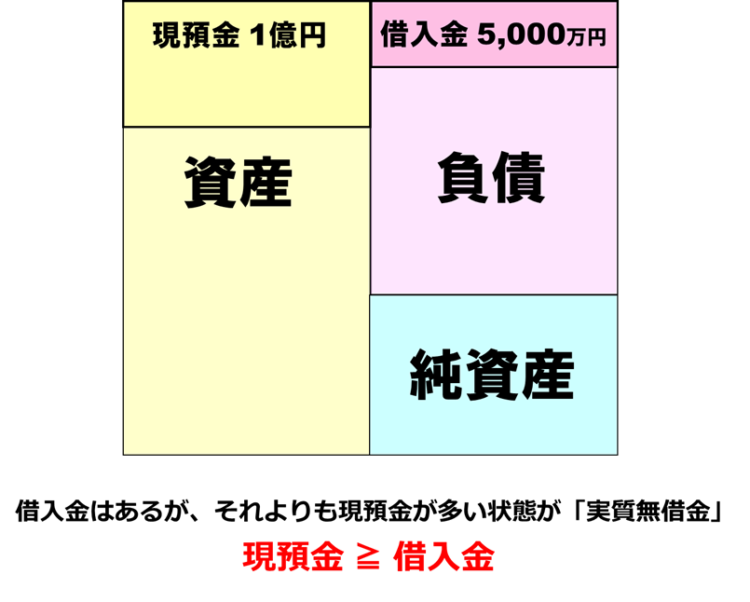

1.2 実質無借金経営とは

無借金経営の広義の考え方として、「実質無借金経営」という状態もあります。

実質無借金経営とは、借入金はあるものの、それと同額以上の現預金を保有している状態を指します。例えば、借入金が5,000万円あったとしても、5,000万円以上の現預金を保有していれば、「実質的に無借金」と考えることができます。

実質無借金経営は、現時点で借入があるものの、完済しようと思えばいつでも返せる状態で経営していることを意味します。

2.無借金経営の会社は本当に危ないのか?

なぜ無借金経営の会社は危ないと言われることがあるのか、その理由について解説していきます。

無借金が危ないって言われることがあるんですか?

なぜそう言うのか説明しますね

2.1 無借金企業の倒産リスク

一般的に、借入が多い会社よりも、無借金経営の会社の方が健全なイメージがあります。実際、「うちは借金ゼロです」と胸を張る経営者も多くいます。一方で、経営コンサルタントなどから「無借金経営はむしろ危ないからやめた方が良い」といった声を耳にすることも少なくありません。実際に無借金は良いことなのか、本当は危険なのか、迷われる経営者も多いと思います。

東京商工リサーチの調査(全国の「無借金企業」8万4,000社調査/TSRデータインサイト)によると、全国の無借金企業の約77%が黒字決算でした。これは、全企業の平均と比べても高い水準であり、無借金企業は収益性が高い傾向にあるといえます。

また、借入比率が低く、一般的に財務的に健全とされる自己資本比率30%以上の企業が倒産するケースは、わずか4.4%に過ぎません。このデータから、「借入が少ない会社は倒産しにくい傾向にある」という事実が見えてきます。

それにもかかわらず、「無借金経営は危ない」と言われる理由の1つが、資金調達手段が限られているというリスクがあるからです。

たとえば、これまで銀行借入の実績がまったくない企業は、突発的に資金が必要になったとき、普段から金融機関と付き合いのある企業と比べて、融資を受けるまでに時間がかかる傾向があります。その間に資金がショートしてしまい、資金繰りが行き詰まる危険があるのです。

実際、黒字であっても、急な支払いに対応できずに倒産してしまう「黒字倒産」は少なくありません。たとえ自己資本が十分にあっても、資金ショートすれば会社は継続できません。

このように、無借金経営の会社が倒産しやすいという事実はありません。

ただし、「資金繰りへの油断」や「金融機関との関係を築けていないこと」が思わぬリスクとなる可能性を指摘して、「無借金経営は危ない」と表現されることもあるのです。

2.2 借入が多い企業の倒産リスク

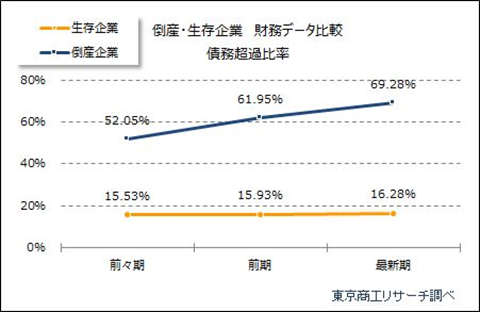

逆に、借入負担の大きい企業ほど倒産リスクが高まる傾向は、データによって示されています。

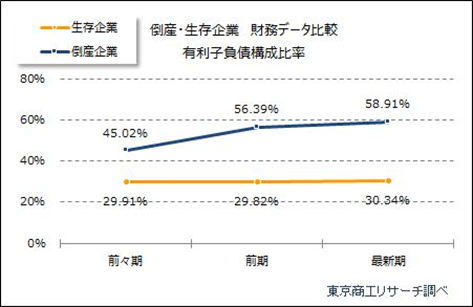

東京商工リサーチのデータによると、2023年に倒産した企業の約7割が、最終決算時点で債務超過(資産よりも負債の方が多い状態)に陥っていました。

また、倒産企業の借入金依存度(借入金や社債が総資産に占める割合)は、平均で58.9%に達しており、生存企業の約30%前後と比べて約2倍の水準でした。倒産企業は総資産の半分以上を借入金で賄っており、過度な負債に依存しています。

特にコロナ禍では、ゼロゼロ融資(無利子・無担保融資)などにより一時的に負債が増加し、財務改善が進まないまま、その後行き詰まってしまった企業が少なくありません。実際に倒産した企業では、直前期に借入金への依存度が大きく上昇しています。

このように、借入が多い企業は、統計的にも倒産リスクが高い傾向にあることがわかります。

やっぱり借金が多いから、会社は倒産してしまうんですね!

本当の理由を説明しますね。

2.3 倒産の本当の原因は「お金が尽きること」

①無借金の企業は倒産が少なく、②借入が多い企業は倒産が多いという統計データは確かにあります。

しかし、私たち古田土会計グループは4,000社以上の財務を毎月見ている経験から言えるのは、借金の有無、借金の量だけで経営の安全性は測れないということです。

実際に企業が倒産する直接の理由は、赤字になったからでも、借入金が多くなりすぎたからでもありません。当たり前のことですが、最終的に「お金がなくなったとき」に企業は倒産します。

つまり、どれだけ黒字であっても、手元にお金がなければ支払いができず、倒産してしまうのです。

だからこそ、自社の数字を見るうえで本当に重視すべきなのは、「借入金の多さ」ではなく「手元資金が足りているか」なのです。

2.4 まずは“実質無借金”を目指すべき!

倒産の直接的な原因は「お金がなくなること」です。これを防ぐために取り組むべきことは、以下の2点です。

①適正水準の手元資金をしっかり確保しておくこと

②必要なときにすぐ借入ができる体制を整えておくこと

この2つができていれば、急な支払いや景気の変化にも対応でき、資金繰りに悩まされることなく、安定した経営が可能になります。そのために、中小企業がまず最初に目指すべきは、借入金をゼロにする「完全無借金」ではなく、手元資金を十分に持ちながら、いつでも借りられる状態を維持するバランスのとれた「実質無借金経営」です。

手元に十分な現預金を確保しつつ、金融機関とも良好な関係を築いておくことで、経営の柔軟性と安全性が格段に高まります。

ただし、実質無借金経営にも「良い形」と「悪い形」があります。次章では、目指すべき数値目標や、理想的な貸借対照表(B/S)の姿について具体的に解説していきます。

3.無借金経営を目指す前に知っておくべき貸借対照表(B/S)の8パターン

手元預金と借入金の関係性を示す貸借対照表(B/S)の形は全部で8パターンに分かれます。

この8パターンは、古田土会計グループが40年以上、のべ6,000社以上の中小企業の決算書とその経営実態を見てきた中でまとめた、完全オリジナルの指標です。

この章では、理想の状態から最悪の状態まで順番に解説していきます。

※貸借対照表の基本についてはこちらの記事も参考にしてください。

【参考】:図で一目瞭然!社長のための貸借対照表(B/S)の読み方・超初級ガイド

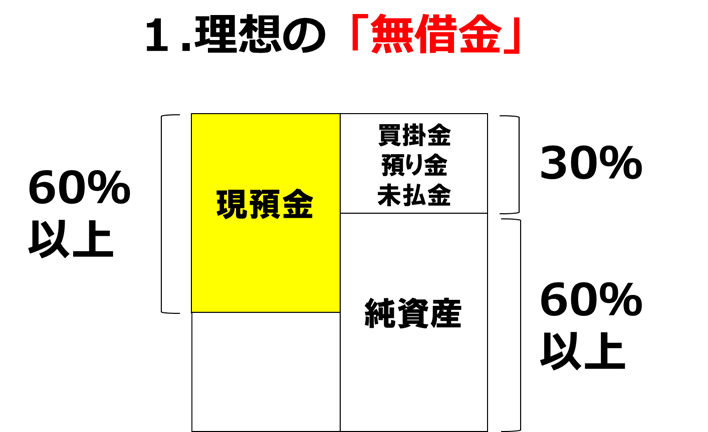

3.1 理想の無借金

あるべき姿は、やはり手元預金を多く持ち、かつ借入金を減らしていくことです。

「理想的な無借金経営」とは現預金を総資産の60%以上持っており、自己資本比率も60%以上ある会社です。

前章では、無借金経営にも、見方によってはリスクがあることをお伝えしました。

しかし、古田土会計グループでは、40年以上にわたり数千社の中小企業を支援してきた中で、この「理想的な無借金経営」の状態の企業が倒産した例は1社もありません。後継者不在で自主廃業を選んだ会社はありますが、緊急の資金調達ができない、資金繰りに困って立ちいかなくなったケースはないのです。

総資産のうち60%以上を現預金として確保できる状態をつくれたのであれば、そこから借入金を計画的に返済して、完全無借金を目指すのが理想です。「無借金は危険だ」ともっともらしく言うコンサルタントもいますが、これだけの現預金を確保できているのであれば、完全無借金に向かっていった方がよいでしょう。会社にとって最も強い財務体質とは、「潤沢な現預金」と「借入に依存しない状態」の両立です。

※自己資本比率の詳細についてはこちらの記事を参考にしてください。

【参考】:自己資本比率とは?自己資本比率の目安と比率を高める3つの方法

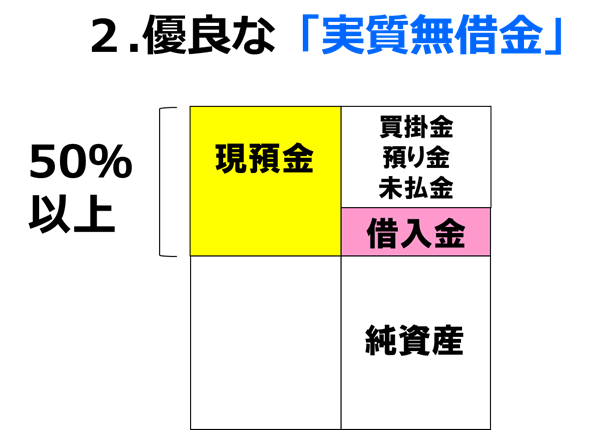

3.2 優良な実質無借金

完全無借金の次に良い状態が、こちらの「優良な実質無借金」です。これは、現預金が総資産の50%以上あり、かつ借入金がその現預金よりも少ない形です。

つまり、「今ある現預金で借入金をすべて返済しようと思えば、いつでも返せる」という安心感のある状態です。実際には、緊急で資金調達をしなければいけないことも考慮して、念のためお付き合い程度に金融機関からあえて少額の借入をし続けているというケースになります。

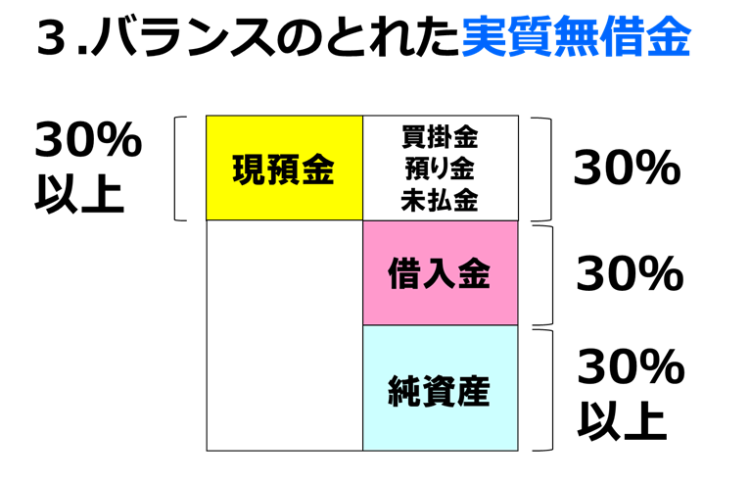

3.3 バランスのとれた実質無借金

3番目は「バランスのとれた実質無借金」です。中小企業が、まず最初にめざすべきB/Sの形がこちらです。

現預金は総資産の30%以上あり、自己資本比率は30%以上の状態です。

B/Sの右側の支払手形や買掛金などの信用債務の目安も、総資産の1/3、借入金など金融債務の目標も1/3を目標にします。これが達成できれば、現預金と借入金は同額ということになりますので、バランスのとれた「実質無借金」になります。

自己資本比率は安全性の代表的な指標ですが、自己資本比率だけを見ていては本当の意味で安全とは言えません。自己資本比率が高くても倒産する会社はあるのです。現預金があって、自己資本比率が高い組み合わせの状態があってこそ、安全な財務体質と言えるのです。

3.4 現預金「過多」で借入金「過多」

ここからだんだん悪い財務状態の段階に入っていきます。

4番目の状態は、一見すると、現預金を多く持っていて安泰に見えますが、同時に多額の借入金を抱えており、バランスを欠いた状態になっているケースです。

「借りられるときに借りられるだけ借りるべき」というコンサルタントの安易なアドバイスをそのまま鵜呑みにして、必要以上に借入をしてしまった結果、このような状況に陥っている会社は少なくありません。

たしかに、コロナ融資のように「実質無利息」で借りられている時期であれば、大きな問題ではないですが、平常時や今後の金利上昇局面においては、多額の利息を長期間支払い続けることになり、経営を圧迫するリスクが高まります。

実際に、銀行へ多額の利息の支払いをしているにもかかわらず、社員の給与はなかなか上げられていない残念なケースも見受けられます。

また、このような会社は、金融機関から融資の提案があるたびに借入を重ねる傾向にあり、結果として取引銀行の数が無駄に増えます。そして、各行の借入残高も横並びとなり、どこが緊急時に親身になって支援をしてくれるメインバンクかわからないような状態になっている会社があります。

このような状態の場合、いざ業績が悪化したときに、金融機関が一斉に融資を引き上げてしまい、本当に支援が必要なタイミングで資金が得られないという最悪の事態に陥ってしまいます。金利よりも、こちらのほうがはるかに重大なリスクです。

もちろん、災害などの非常時に備えて、現預金を厚くしておくこと自体は大切です。しかし、平常時において、借入と現預金のバランスが取れていない状態は、健全な経営とは言えません。

このような状況に陥る背景には、「どれくらい現預金を持つべきか」という指標を、経営者自身が明確に持っていないことが原因と言えるでしょう。

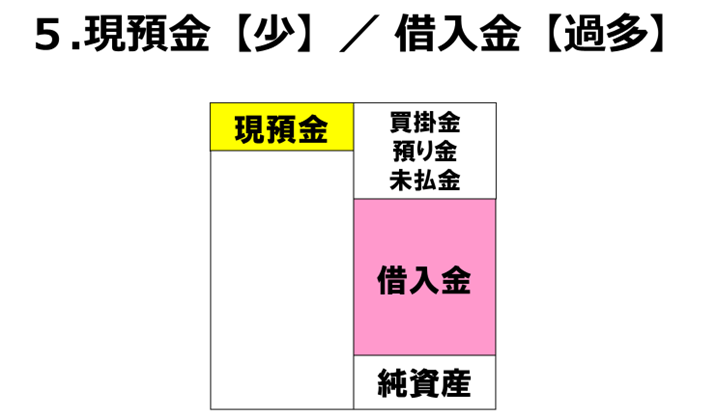

3.5 現預金「少」で借入金「過多」

5番目は、現預金は総資産の10%とか20%くらいと少なく、借入金は多いという状態です。残念ながらこの形は中小企業では最も多い形でしょう。

まずは現預金が総資産の30%になるように目標を設定し、借入金を徐々に減らしていくことで、最終的には3番目の「バランスのとれた実質無借金」の状態を目指しましょう。

多くの会社では、売上や利益の目標は立てていても、現預金の目標や貸借対照表(B/S)の数値目標を設定していないケースがほとんどです。

これらは経営計画としてしっかりと持っておくべき重要な目標値です。損益計算書だけでなく、貸借対照表(B/S)も意識した経営を心がけましょう。

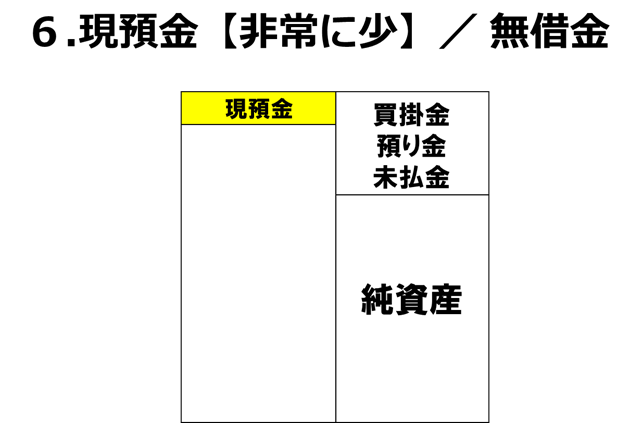

3.6 現預金「非常に少」で無借金

6番目は、完全無借金ですが手元預金が月商の1か月分を切るくらい少ない状態です。

このような会社は「うちは無借金だから健全だ」と自慢し、銀行からの評価も高いはずだと勘違いしているケースが少なくありません。しかし、このような無借金経営は、実は非常に危うい形です。

こうした会社が、業績が悪化し、いよいよ融資を申し込んだ際に銀行側は、「これまで無借金だった会社が、今さらお金を借りに来たということは、相当厳しい状態なのではないか」と警戒します。

こうなるくらいであれば、業績が好調なうちに無理のない範囲で借入を行い、手元資金を厚くしておく方が、はるかに安心です。無借金だからといって、それがイコール「良い会社」とは限らないということです。

こういうことですね。

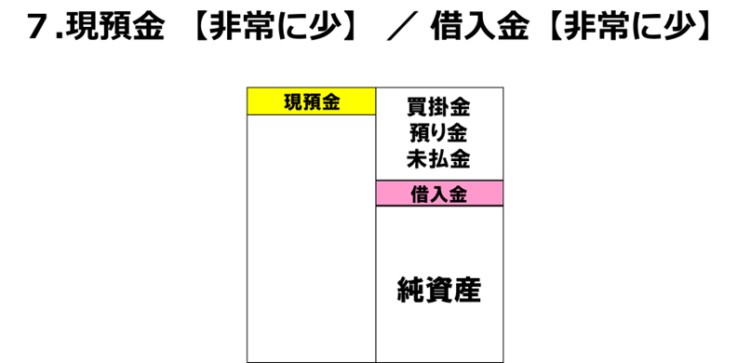

3.7 現預金「非常に少」で借入金「非常に少」

7番目は、実質無借金ではありますが、手元預金も借入金も少ない状態です。

借入を嫌って、なんとか早く無借金にしたいとギリギリの現預金で会社を回している状態です。

このような形は、飲食業や理美容業など、通常時は日々の現金収入で資金が回る現金商売の業種に特によく見られます。実際、コロナ初期に早々に倒産してしまった飲食店の多くが、まさにこのような形でした。

当時、日本政策金融公庫の緊急融資が着金されるまでに当初は約50日かかっていましたが、その50日すら耐えられなかったということです。また、たとえ借入金が少なかったとしても、手元預金が極端に少ない状態であれば、金融機関はやはり融資に慎重になります。

つまり、金融機関が融資をためらうのは「借入が多い会社」ではなく、「手元預金が少なすぎる会社」なのです。

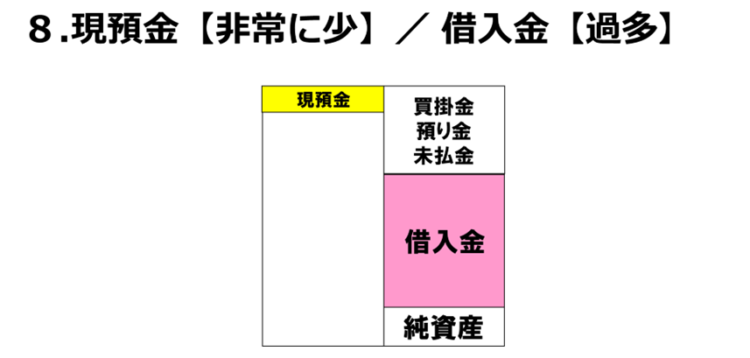

3.8 現預金「非常に少」で借入金「過多」

最も悪い状態が現預金は少なく、借入金は多い会社です。

借入をいくら増やしても利益で返せないので、現預金はどんどん少なくなっている、借入返済のために借入を繰り返し、借入だけがどんどん膨らんでいる会社、こういう会社が最も危険な状態ということになります。

このような会社はこれ以上の追加借入ができなくなっている場合も多いでしょう。その場合、銀行と交渉して元本返済ストップなどのリスケジュールの早めの検討も必要になります。

無借金であっても実質無借金であっても、このように良い状態、悪い状態があります。

まずは、中小企業は3番目のバランスのとれた実質無借金を目指していきましょう。

これで一気に良い会社を目指せますね!

お金を増やすにも、借入を減らすにも時間がかかります。そして手順を間違えると会社を一気に危険な状態にさらしてしまいます。次のステップを理解して、あくまで「長期的な計画」として実行していくことをおすすめします。

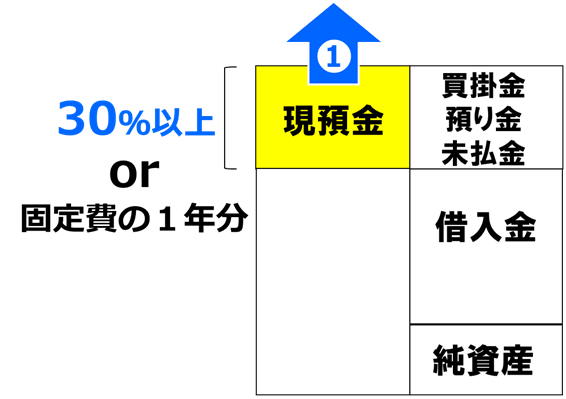

4.理想の無借金経営を目指すための具体的な4ステップ

この章では、理想の無借金経営を目指すための順序をご紹介していきます。

4.1 現預金を確保する

ご紹介してきた通り、無借金であっても、実質無借金であっても、現預金が少なければ、会社は常にリスクにさらされます。

「借入を早く減らしたい」という気持ちは理解できますが、それ以上に大切なのは、まずは借入をしてでも十分な現預金を確保することです。この優先順位を間違えてはいけません。

目標とすべきは、総資産の30%の現預金、もしくは固定費の1年分に相当する現預金を持つことです。この水準に達していないうちに、安易に繰り上げ返済を行って借入を減らすのは、かえって経営を不安定にします。

災害、得意先の倒産、業界特有の法改正など、企業を揺るがす「まさかの危機」は、数年おきに必ず訪れます。それに備えて、まずは現預金を厚く持つことが最優先です。

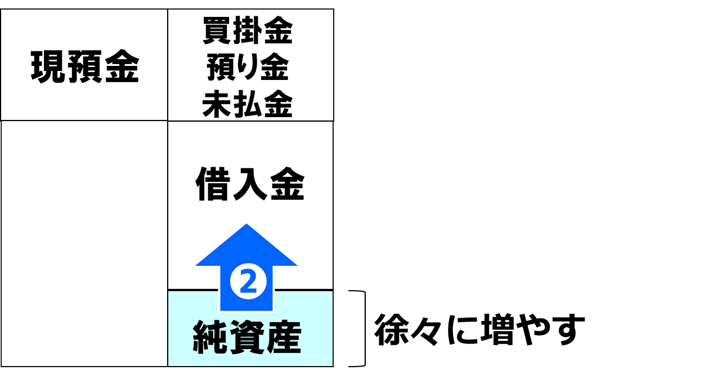

4.2 純資産を増やす

企業の資金調達にはいくつかの方法がありますが、多くの中小企業は「外部からの出資」を受けるのは、現実的にはなかなか難しいでしょう。また、金融機関からの借入も、常に希望通りの額をタイミングよく借りられるとは限りません。

長期的に資金を安定確保するための最も堅実な方法は、やはり本業でしっかりと利益を出し、税金を払ったうえで、その税引後利益を「利益剰余金」として貸借対照表(B/S)に積み上げていくことです。

本当に強い財務体質を築くためには、下手な節税を繰り返すのではなく、しっかりと納税しながら内部蓄積を増やすという意識が何よりも大切です。時間はかかりますが、これが王道です。

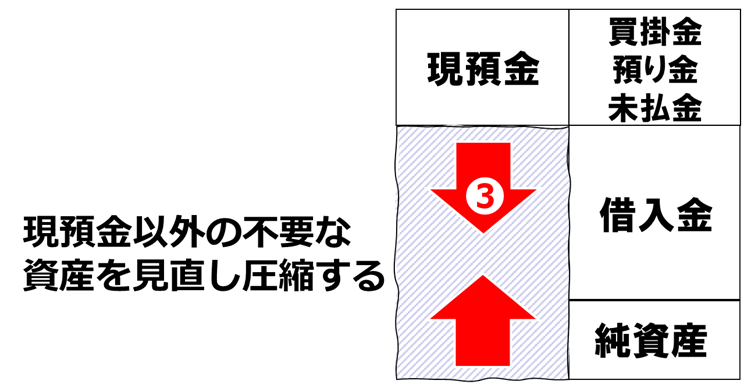

4.3 不要な資産を持たず総資産を圧縮する

強い財務体質を作り、理想の無借金経営に向かっていくためにもう一つの重要なポイントは、無駄な資産を持たず、スリムな貸借対照表(B/S)を作ることです。

資金調達の観点から、貸借対照表の右側(負債や純資産)ばかりに目が行きがちですが、改善の視点としては、むしろ左側(資産の部の中身)に注目することが大切です。

たとえば、滞留している売掛金や貸付金、過剰な在庫、長期間放置された仮払金や立替金、本業と関係のない不動産や、換金性の低い投資有価証券やゴルフ会員権なども見直しの対象になります。

これらの資産にお金が「寝てしまっている」状態を放置せず、1つずつ整理・売却を進めることで、資産効率の高い、スリムで健全な貸借対照表を実現することができます。

その結果として、借入に依存しなくても回る、強くて柔軟な財務体質へとつながっていきます。

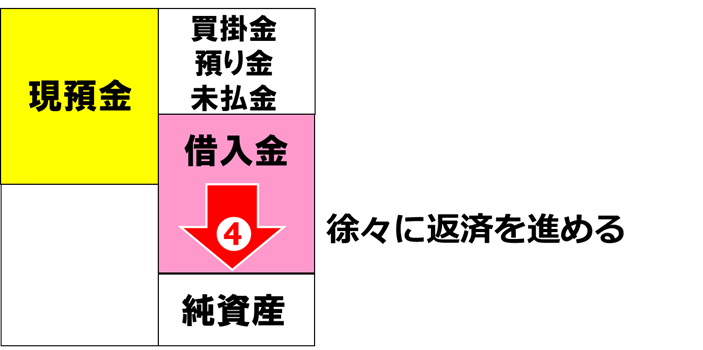

4.4 借入金を徐々に返済する

まずは、手元預金をしっかり確保し、純資産を積み上げ、貸借対照表(B/S)上の不要な資産を整理していくことが先決です。そのうえで、最後に借入金を徐々に減らしていくというステップに進みましょう。

注意すべきなのは、借入を一気に返済してしまい、金融機関との関係が完全に途切れてしまうことです。そうなると、いざ資金が必要になったときに「急に貸してほしい」と言っても、その時にはすぐに融資を受けられなくなる可能性があります。

借入を減らす判断は、手元現預金が常に総資産の30%を超える水準になってから、できれば50%以上を確保できるようになってから、慎重に進めるべきです。

理想の無借金経営の段階は、短期間で実現できるものではありません。会社を永続的に存続させるためには、10年、15年単位の計画だと位置づけ、あせらず、必要なときは迷わず借入を活用しながら、段階的に進めていくことが大切です。

5.まとめ

「無借金経営が良い」「借入金は悪い」と一概には言えません。無借金であっても、実質無借金であっても、その中身には良い形と悪い形があります。

表面的な見方ではなく、財務の中身とバランスを見て判断することが重要です。

経営者に求められるのは、理想的な財務状態とは何か、その数値の目安を正しく知ることです。

そのうえで、自社の現状を見つめ直し、どこをどう改善すべきかを明確にしながら、目指すべき最終的なゴールを設定し、計画的に取り組んでいきましょう。