キャッシュフロー改善のための10の方法

キャッシュフローを改善することは、企業が安定的に成長し続けるために非常に重要です。

しかし、多くの経営者が誤解しているように、ただ単に売上を増やしたり経費を削減するだけでは、キャッシュフローは改善されません。

本当に重要なのは、貸借対照表(B/S)を見直し、資金の流れを効率的に管理することです。これによって企業の資金繰りが改善され、最悪のケースである黒字倒産のリスクを減らすことができます。

本記事では、キャッシュフローの改善とは具体的に何を意味するのか、また、改善を図るためにどのような手順から始めればよいのかについて、実践的な方法を詳しく解説します。

1.キャッシュフローの改善の基礎知識

この章ではキャッシュフローの改善とは何か、その基礎的な意味について解説していきます。

1.1 キャッシュフローの改善とは

キャッシュフローを改善するということは、お金の流れを改善するということです。

それは、単純に収入を増やせばよいということではありません。売上や利益は大事です。しかし、売上や利益は会計上のルールで作られた損益計算書での概念であり、実際のお金の動きとは異なります。

売上や仕入は損益の話ですが、入金や支払いはお金の話です。似ているようで違います。

お金の「入り」には、大きく下記3つがあります。

①商品、サービスを販売することによって得られる売上入金

②投資による収入

③借入や投資家からの資金調達

お金の「出」には、大きく下記3つがあります。

①仕入や経費の支払い

②設備投資の支払い

③借入金の返済

キャッシュフローの改善は、お金の入金を早く、スムーズにすること、そして、お金の「出」である経費の支出や借入の返済等をゆっくりにすることが重要なポイントになります。

キャッシュの量を管理するのではなく、スピードを管理するということです。

早くお金が入り、それが会社からなかなか出ていかない状態を維持することが、取り組むべきキャッシュフローの改善方法ということになります。

キャッシュフローについての詳細はこちらをご参照ください。

(https://blog.kodato.com/what-is-cash-flow)

1.2 キャッシュフローの改善で資金不足が解消する

現金の「入り」と「出」のスピードをしっかり管理することがキャッシュフロー改善の基本です。

利益があまりでていなくても、会社内に常に長くお金が留まっている状態を作れれば、資金不足を解消することができます。

例えば、いくら大きな売上があったとしても、その入金が3か月後で、その間に次の案件の仕入れや経費の支払い、借入の返済として毎月お金が出て行ってしまえば、入金までの3か月後を待たずに手元のお金が枯渇してしまうことがあるかもしれません。

逆にいくら大きな仕入や経費が発生しても、その支払いが半年後であれば、その間に借入による資金調達や売掛金の入金で手元のお金は心配ない状態が作れます。

そうすれば、売上が少なく利益が出ていなくても、資金不足を解消することができるのです。

1.3 キャッシュフローの改善で信用力につながる

キャッシュフローが改善することで、対外的な企業の信用力の強化にもつながります。これは特に、金融機関との関係において重要です。

企業が常に十分な預金を確保し、健全な資金繰りを維持していることを示すことで、必要なときに追加借入をスムーズに行うことが可能になります。

こうした企業は、資金が不足したり支払いが遅れたりするリスクが低いと判断されるため、金融機関はより安心して融資を行うことができるということです。

また、その結果として、金利や返済期間などの借入条件を有利にすることができる可能性も高まります。

1.4 キャッシュフローの改善で事業の安定成長ができる

キャッシュフローが改善されると日々の運転資金の心配が減り、余剰資金も生まれて効率よくキャッシュを蓄えることもできるようになります。

この余剰資金は、新しい事業や設備への投資、研究や人材の育成など、会社の成長につながる活動に活用することができるということです。

安定したキャッシュフローにすることで、利益を成長のために再投資に回すことができ、会社を持続的に拡大させるサイクルを作ることができるようになります。

2. キャッシュフローの改善が必要な3パターン

この章では、どのような企業がキャッシュフローの改善が必要なのか、パターン別に確認していきます。

キャッシュフローの状況を把握するためには、「キャッシュフロー計算書」を確認します。

キャッシュフロー計算書は財務3表の1つであり、儲けた利益がどこに消えたのか、利益とお金のズレを数字で示しています。

キャッシュフロー計算書の詳細についてはこちらの記事を参考にしてください。

(https://blog.kodato.com/cashflow-statement)

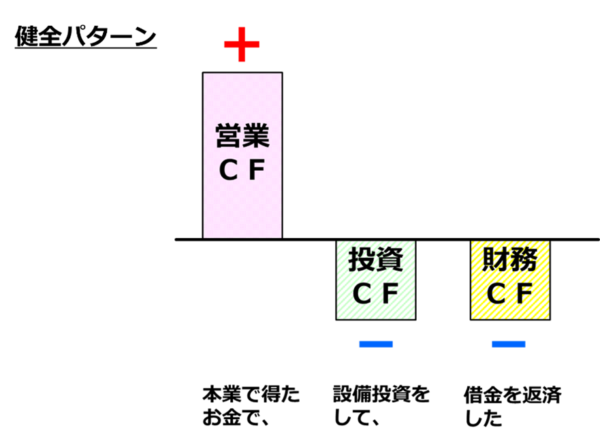

2.1 改善が必要でない健全な状態

キャッシュフロー計算書ではお金の流れは大きく、営業CF、投資CF、財務CFの3区分に分かれています。これを図にした場合、キャッシュフローの改善をする必要がない、健全なパターンとはこのような形になります。

この場合は、本業で得たお金の範囲で、設備投資にお金を使い、さらに借入金の返済をすすめて借入残高を減らすことができています。

本業でしっかりお金を増やせているので手元のお金も減っていないというパターンです。

会社の成長ステージにもよりますが、保守的に見ればこれがキャッシュフローの改善が必要ない、最も健全なキャッシュフローの状態です。

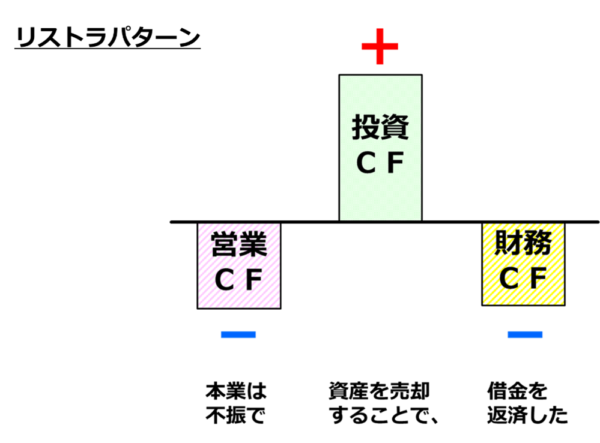

2.2 要改善① 本業が不振、資産を売却することでお金を作っている状態

キャッシュフローの改善が必要なパターンの1つ目はこのような形です。

このパターンは、本業は不振でお金が減ってしまったので、会社で持っている不動産や車などの資産を売却することでお金を作りました。そして借入の返済に回したという形です。

この場合、短期的にはキャッシュが回りますが、毎年不要な資産を売却してキャッシュを作り続けることは不可能ですので、根本的なキャッシュフローの改善が必要です。

まずやるべきことは本業でのキャッシュの流れ(営業CF)をスムーズに改善することでお金を増やすことです。

そして、借入金をしっかりと増やすか、または、借入の返済額を減らすことで手元のお金を減らさないようにします。

このような改善を進めて中・長期的にも安全なキャッシュフローにしていく必要があります。

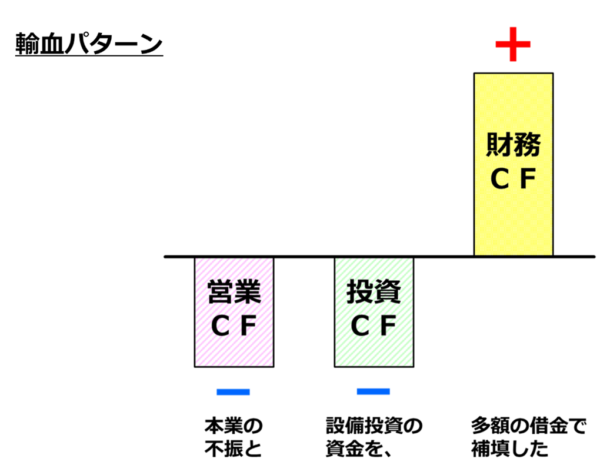

2.3 要改善② 本業が不振、設備投資過多で多額の借金に頼っている状態

キャッシュフローの視点で考えると、借入をすればお金は一旦増えますので、会社の資金は安定します。

しかし、1年単位ではこれでも良いですが、そもそも本業でお金が増やせておらず、それにもかかわらず無謀な設備投資にお金を突っ込み続けている状態なのであれば、キャッシュフローはどんどん不安定になっていきます。

そして、借入をしたいタイミングでいつも追加借入ができるとは限りません。

こちらのパターンも営業CF、投資CFを中心に中・長期的なキャッシュフローの改善が必要です。

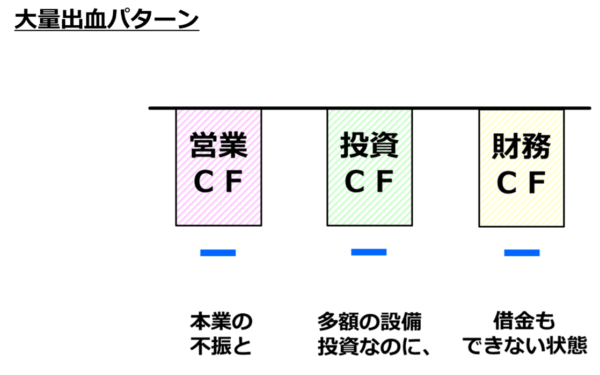

2.4 要改善③ 借金にも頼ることができない状態

そして、すぐにでもキャッシュフローの改善に手を付けなければいけないケースがこちらです。

本業でのお金の流れが悪く、多額の設備投資でお金を使い、資産の切り売りでお金が作れるようなものもない。追加借入もできずに、ただただ借入返済でお金が出ていっている状態です。

こちらはキャッシュフローを特段意識するまでもなく、すでに資金不足が加速していることは明確でしょう。すぐにでも手を打つ必要があります。

このような会社では、普段から数字の管理をしっかり行っていないということがよくあります。

売上が増えるからと、入金条件を全く気にせずに現場の営業マンが注文を受けていたり、在庫の管理も甘くなっていることが多いのです。

次章以降のキャッシュフロー改善のための方法を1つずつ確認して早急に対策をしていきましょう。

3.キャッシュフローの改善は利益を出すことではない

キャッシュフロー改善の手法をご紹介する前に、前提として、キャッシュフローを良くするということは、売上を増やし、経費を減らし、利益を増やすということではありません。

儲かりさえすればキャッシュフローが次第に改善していくということではないのです。

確かに、利益が増えれば入ってくるお金の量も増えますが、キャッシュフローの改善において重要なのはそのスピード、タイミングです。

お金の入りの「量」を増やすのではなく、入りの「スピード」を上げて流れを良くするということです。

そして、お金の支払いの「スピード」を遅くすることができれば、手元のお金を常に長く維持できるというのが、キャッシュフロー改善の基本の考え方になります。

売上が増えても入金が遅い、仕入れや経費が少なくても支払いが早ければ、いずれ資金は詰まっていきます。この「利益重視経営」から「キャッシュフロー経営」への意識転換がまず大事な考え方になります。

キャッシュフロー経営についてはこちらの記事を参考にしてください。

(https://www.kodato.com/blog/p11461/)

4. キャッシュフロー改善のための10の方法

この章ではキャッシュフロー改善のための具体的な方法を説明していきます。

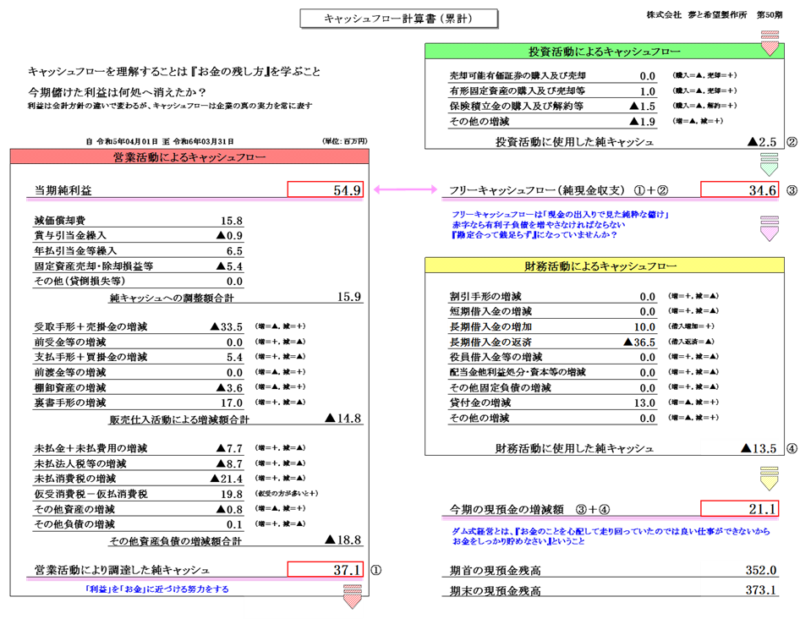

4.1 キャッシュフロー計算書を作る

キャッシュフローを改善するためには、まず、「損益計算書で儲けた利益は一体どこに消えたのか」という原因分析が必要です。これを知るための道具がキャッシュフロー計算書になります。

キャッシュフロー計算書は、利益からお金への換算表であり、儲けた利益が貸借対照表のどこに消えたかを数字で表しています。

そして、キャッシュフロー計算書は年に1回、1年分を作成するだけでは不十分です。

古田土会計グループでは、毎月、①1か月分のキャッシュフロー計算書と、②期首から当月までの累計のキャッシュフロー計算書の2種類を作成し、毎月経営者の方に解説しています。

本来はこの2種類を作成し、毎月チェックする必要があるのです。

古田土会計ではわかりやすく構成したオリジナルの「古田土式キャッシュフロー計算書」を作っています。

■古田土式キャッシュフロー計算書

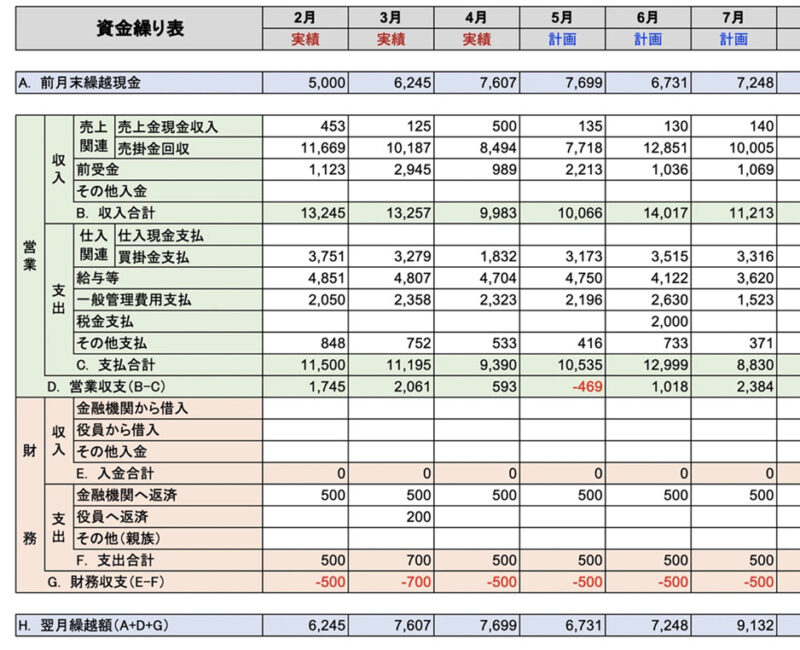

4.2 資金繰り表を作る

キャッシュフロー計算書は「儲けた利益はどこに消えたか」という原因分析のために作成する必要がありますが、弱点があります。それは、キャッシュフロー計算書だけではこれから将来に向けて資金がどう推移していくかまでは把握することができません。

特に、資金不足が常態化しており、金融機関からの資金調達が常に必要な会社は、

6か月後、1年後の資金の状況を把握するためには、損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書(C/F)の財務3表に加え、資金繰り表の作成が必須です。

資金繰り表は、未来のキャッシュフローを予測し、資金の出入りを見える化するための重要なツールです。

損益計算書に表示される売上や仕入は「その月に発生したベース」で作成されていますが、資金繰り表はあくまで「お金がいつ出るか、いつ入るか」という「お金ベース」で作成されます。

今後のお金の推移を正しく予測し、いつ不足が発生するかを把握するためには、資金繰り表を作成することが重要です。

4.3 売上の入金サイクルを見直す (営業CF)

キャッシュフローを改善するためには、売上や経費といった損益計算書(P/L)の科目に着目するのではなく、貸借対照表(B/S)を改善することが重要です。

稼いだ利益がお金ではなく、貸借対照表のどこかに形を変えて寝ていると考えます。

ここからは、貸借対照表(B/S)の科目ごとにキャッシュフロー改善のために必要な手法を説明していきます。

まず、最初に見直しに取り組むべきは、売上の入金サイクルの改善です。具体的には売掛金の入金条件や受取手形の条件の見直しになります。

売掛金の入金条件を改善するためには、取引先との交渉を行い、入金期間を短縮することを検討します。

例えば、現在の入金条件が「月末締め翌々月末払い」で入金されているような場合には、「月末締め翌月末日払い」や「月末締め翌月15日払い」に変更してもらえないか得意先に依頼するということです。

また、受取手形で支払ってもらっている場合についても、サイトが長い手形の受け取りをできるだけ避け、現金または即時振り込みにしてもらうように交渉します。

キャッシュの早期入金という観点でいうと、前受金や中間金も非常に有効です。

例えば、大型の受注や長期にわたるプロジェクトの場合には、契約時に一部、前受金(着手金)で受け取る条件を設定することができれば、キャッシュフロー改善に大きく貢献します。

得意先との条件交渉は簡単ではありませんが、あきらめずに粘り強く対応しましょう。政府も、下請法の改正などで支援を強化しています。特に新規の取引先との最初の交渉時には、入金条件にこだわる姿勢が大切です。

4.4 在庫の最適化をする(営業CF)

次に見直したいのは「在庫」です。在庫は、キャッシュが物として倉庫に眠っている状態ともいえます。過剰在庫があるとキャッシュフローが圧迫される原因となるため、在庫の最適化は非常に重要です。

在庫を効果的に管理するには、まず社内での在庫の回転期間を短くすることを目指します。具体的には、需要予測を精度良く行い、仕入れや生産計画を効率化することで、常に現時点での必要最低限の在庫量を把握することを目指します。適正在庫量は常に変動しています。

また、売れ残っている商品や動きの遅い在庫は、値引きセールやセット販売などを活用して早めに処分することも検討しましょう。

仕入先との協力体制も整えながら、必要な分を必要なときにだけ仕入れることで、在庫を圧縮し、キャッシュフローの改善を図ることができます。

4.5 仕入条件の見直しと交渉 (営業CF)

仕入れ条件の見直しも重要なポイントです。これは売上の入金条件と逆になりますが、仕入先への支払期日をできるだけ延ばせないかを検討します。

特に、キャッシュが先に出ていく「前払い」で支払うような取引はできる限り避けるようにしないといけません。

この対策により手元のキャッシュがより長く会社に留まることになり、長期間資金を活用できるようになります。

キャッシュフローを考える場合には、ただ単純に支払いを少なくすることを考えるのではなく、支払いをゆっくりにすることがポイントです。

ただし、仕入先との条件交渉は、相手との関係を壊さないよう慎重に行う必要があります。

長期的な取引の安定性をアピールしたり、量を確保することを約束するなど、お互いにメリットがあるような提案を心がけることが大切です

4.6 遊休固定資産を処分する (投資CF)

遊休固定資産を処分するという選択肢も検討する必要があります。

遊休固定資産とは、現在は事業に活用されておらず、維持管理費だけがかかっている不動産や機械などの資産です。遊休固定資産を売却することで、まとまった現金を手に入れ、キャッシュフローが改善されます。

特に不動産などは、大きな含み損があるケースもあります。含み損がある資産を売却すると、損失が発生しますが、売却することで発生した損失は節税の効果も期待できます。

遊休固定資産の売却により手元資金の流動性を高め、事業資金を有効的に活用しましょう。

4.7 投機目的の資産を処分する (投資CF)

キャッシュを無駄に寝かせないという視点に立つと、投機目的の資産の見直しは必須です。

本業に集中して投資をすべきということです。

例えば、取引先との付き合いで購入した投資有価証券や、利用頻度が少ないゴルフ会員権などが貸借対照表にある場合は、売却を検討できないでしょうか。

これらは、価値の上昇を期待して保有しているケースもありますが、実際にはキャッシュを長期にわたり無駄に寝かせている可能性があります。

実際の投資対効果や利回りを考えると、本業に集中して投資をする方がより高い効果を得られるのであれば、積極的に見直しをしてみましょう。

4.8 貸付金を回収する (財務CF)

貸付金の回収も重要なポイントです。財務キャッシュフローの改善につながります。

貸付金は、本来であれば事業や運転資金に使える資金が外部に出ている状態であり、資金が無駄に寝かされていることと同じ意味を持ちます。

そのため、特に長期間返済が滞っている貸付金は、例え利息が入ってきていたとしても早期に回収を検討することがキャッシュフロー改善に繋がります。

まず、取引先や関連会社、役員への貸付金については、返済条件の見直しや回収スケジュールの調整を行い、可能な限り早期回収を促すようにします。

もし相手先の経営状況が安定している場合であれば、繰り上げ返済を依頼するのも一つの方法です。

4.9 借入返済期間の見直し (財務CF)

多くの中小企業で金融機関からの借入があり、月々のキャッシュアウトの大きな要素になっています。

借入返済額が多い会社は、手元のキャッシュが少なくなってくると追加で借入をし、借入本数を増やすケースがよくあります。

キャッシュフローが悪い場合は、単純に借入総額を増やすのではなく、複数本の借入をまとめる「借り換え」をして、全体の返済期間を延ばします。

これにより月々の返済額を減少させ、手元のキャッシュに余裕を持たせることができるようになります。

これは金融機関に返済ストップや借入条件の見直しを依頼する、いわゆる「リスケジュール」ではなく、金融機関から前向きな提案として借り換えをしてもらうということです。

借入残高を安易に増やすのではなく、借入返済額をコントロールすることで月々の返済負担を軽減できないか検討しましょう。

4.10 資金調達手段の多様化 (財務CF)

資金調達手段を多様化させることも効果的です。

銀行融資に依存するだけではなく、さまざまな方法で柔軟に資金を確保できないか検討しましょう。

例えば、「ファクタリング」を活用することで、売掛金を早期に現金化することが可能です。

ファクタリングとは、売掛金をファクタリング会社に売却し、即座に現金を手に入れる方法です。

特に、取引先からの入金までに時間がかかる場合や、急な資金ニーズが発生した場合に有効です。

さらに、クラウドファンディングといった新しい資金調達手段も増えてきています。

クラウドファンディングは、特定のプロジェクトや新商品の開発に対して多くの支援者から資金を集める方法で、

企業が支援者からの共感と、広告効果も得ながら資金調達できるメリットがあります。資金調達手段を多様化することで経営の柔軟性も高めることができます。

結果として、健全なキャッシュフローを確保し、事業の持続的な成長を支える基盤を築くことができます。

5. まとめ

キャッシュフローの改善は、キャッシュの流れに着目しながら、「入り」を早く、「出」を遅くすること、そして貸借対照表(B/S)の各項目にお金を寝かさないことが重要です。

改善する項目はそれぞれ地道な内容になりますが、より健全で安定したキャッシュフローを確保するために、貸借対照表の科目を1つずつ見直し、改善していきましょう。