運転資金とは?金融機関と経営者が考えている運転資金は違う!

会社を経営するうえで、日々の支払いに必要な資金は、一般的に「運転資金」と呼ばれます。

多くの経営者が認識していないことですが、経営者が一般的に考える運転資金と金融機関が定義する運転資金は意味合いが異なります。この違いを理解しておく必要があります。

また、運転資金は事業を支える重要なお金ですが、売上が増えても手元の資金が不足し、資金繰りが苦しくなることは珍しくありません。運転資金は適切に管理しなければ、黒字倒産のリスクさえあるのです。

本記事では、正しい運転資金の考え方、計算方法、そして適切な管理方法について、イラストや図を使ってわかりやすく解説します。

1. 運転資金の基礎知識

この章では運転資金の基礎知識について解説していきます。

1.1 経営者が考える運転資金は「すべての経費」

「運転資金」という言葉は一般的によく使われますが、実は経営者が考える「運転資金」と、金融機関が考える「運転資金」では意味が異なります。この違いを正しく理解していないと、金融機関との意思疎通がうまくいかず、適切な資金調達ができなくなる可能性があります。

経営者が普段「運転資金」と言う場合、多くは「日々の支払い全般」を指します。具体的には、仕入代金、社員の給与、家賃、借入返済、税金、各種経費などが含まれます。

つまり、経営者にとっての運転資金とは、「設備投資に使う資金」以外の、「会社を運営するために必要なすべてのお金」と捉えていることが多いと思います。

社内で「今月の運転資金は十分か?」といった会話をする際には、このような広い意味で捉えても問題ありません。しかし、金融機関との交渉や資金調達を検討する際には、金融機関が考える「運転資金」の定義を理解しておくことが重要です。

1.2 一般的な運転資金と金融機関の運転資金の違い

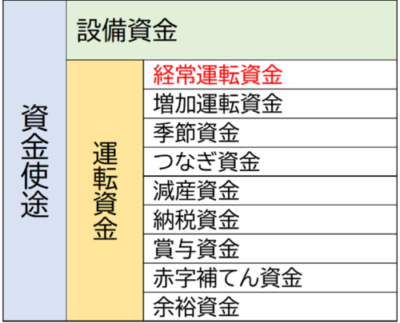

金融機関が定義している運転資金は、会社で必要な日々の支払い全般のお金ではありません。金融機関が「運転資金の貸付枠」として考える運転資金は厳密にはもっと狭い範囲になります。

大きく分けると、運転資金は「設備資金以外の資金」ではありますが、さらに細分化することができ、単純に運転資金という場合、一般的にこの中でも「経常運転資金」のことを指しています。

1.3運転資金は、商売サイクルを補完するための資金

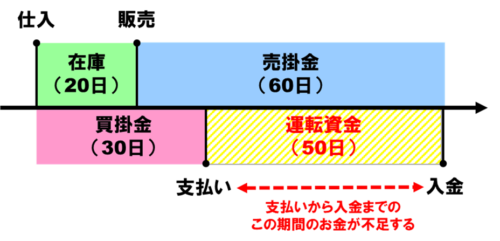

この経常運転資金とは何なのか、まず、モノを仕入れてから売るまでの商売の流れを考えます。

商品を仕入れると、それは一旦在庫となり、その後販売されて売掛金に変わり、最終的に期日が来て入金されます。仮に、仕入れから在庫として保有する期間が20日、売掛金が実際に入金されるまでの期間が60日だとすると、仕入れから入金まで合計80日間、お金が手元に入らないことになります。

一方、支払い条件が「月末締め翌月末払い」の場合、仕入れ代金の支払いは30日後となります。つまり、支払いが30日後、入金は80日後となるため、その差である50日間は資金が不足することになります。この資金ギャップを埋めるために必要なお金が、金融機関が考える「運転資金」です。

この資金不足は、商売のサイクル上、避けられないものです。そのため、この期間を補うための資金であれば、金融機関は「運転資金として貸しますよ」という考え方になります。

資金が不足しているからといって、何でも「運転資金」という名目で融資してくれるわけではないということです。

金融機関と適切に交渉できるように、まずはこの金融機関が考える運転資金の考え方を正しく理解しましょう。

1.4 運転資金の計算方法

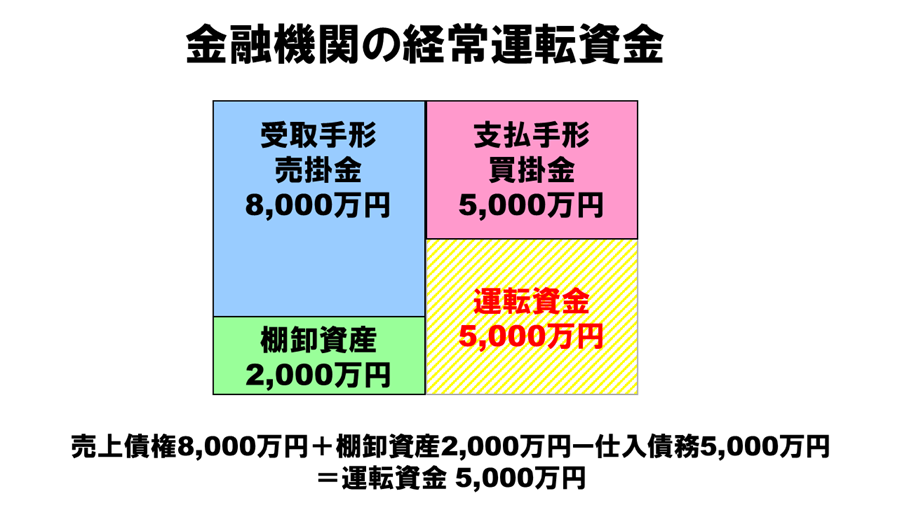

金融機関側で考える運転資金の額は、売上債権+棚卸資産-仕入債務で計算します。

・売上債権(売掛金・受取手形):商品を販売したが、まだ入金されていない金額

・棚卸資産(商品・原材料):販売や生産のために保有している在庫金額

・仕入債務(買掛金・支払手形):仕入れをしたが、まだ支払いをしていない金額

貸借対照表(B/S)の残高に当てはめると、以下のような図で表現することができます。

※貸借対照表についての詳細の記事はこちらをご確認ください。

【参考】:図で一目瞭然!社長のための貸借対照表(B/S)の読み方・超初級ガイド

貸借対照表では、右側は「お金をどのように調達しているか」、左側は「お金をどう使っているか」が示されています。

この図の場合、右側の資金調達である仕入債務(支払手形・買掛金)だけでは、左側の売上債権(受取手形・売掛金)や棚卸資産の金額を十分に賄うことができていません。そのため、差額の5,000万円をあらかじめ運転資金として手元に確保しておかなければ、資金が不足し、事業を継続的に運営することが難しくなることを意味しています。

会社で必要な運転資金の額はこのように計算します。

1.5 運転資金とキャッシュフローとの違い

「運転資金」と混同されやすい言葉に、「キャッシュフロー」があります。お金が不足すると、「キャッシュフローが悪い」と表現されることがありますが、厳密には運転資金の不足とは意味が異なります。

運転資金は、事業運営に必要な資金の「残高」を指し、ストック(蓄え)の概念です。一方、キャッシュフローは資金の「流れ」を示し、フローの概念になります。

「キャッシュフローが良い」とは、入ってくるお金が出ていくお金を上回っている状態を指します。しかし、キャッシュフローが良くても、もともとの運転資金の「量」が不足していると、売上の増減によっては資金繰りが厳しくなることがあります。

※キャッシュフローの詳細についてはこちらの記事を参考にしてください。

【参考】:お金の動きを読む!初心者でもわかるキャッシュフロー計算書の見方

2.運転資金が不足するとどうなる?

この章では運転資金が不足すると具体的にどのような状態になるのか解説します。

2.1 黒字倒産のリスク

運転資金は、事業サイクルを回していくための重要なお金です。売上が増えていても、入金と支払いのタイミングがずれてしまうと資金繰りが厳しくなり、さまざまなリスクが発生します。最も典型的な例が「黒字倒産」のリスクです。

黒字倒産とは、会計上(損益計算書)では利益が出ているにもかかわらず、手元のお金が足りずに倒産してしまうことを指します。

例えば、売上が順調に伸びている企業でも、売掛金の回収が遅れたり、在庫が過剰になったりすると、手元にお金がなくなります。一方で、仕入れ代金や人件費、家賃などの固定費の支払いは待ってくれません。その結果、資金ショートを起こし、銀行からの借入ができなかった場合、最悪のケースでは倒産に至ります。

2.2 取引先への支払い遅延

黒字倒産にまで至らなくても、運転資金が不足すると、仕入先や外注先への支払いが遅れてしまうことにつながります。支払いが遅れると、取引先からの信用を失い、取引条件が厳しくなることがあります。

今まで「月末締め翌月末払い」だったものが、「前払いでなければ取引不可」と言われるようになると、さらに資金繰りが苦しくなります。また、支払い遅延が続けば、取引先との関係が悪化し、最悪の場合は取引を打ち切られることもあります。

信用を維持するためには、資金繰りの管理を徹底し、支払期日に遅れないようにすることが重要です。どうしても運転資金が足らず、支払いが難しい場合は、早めに取引先と相談し、支払いスケジュールの調整を依頼することが必要です。

2.3 運転資金が必要な業種・不要な業種

運転資金の必要額は、業種によって大きく異なります。一般的に、以下のような業種では運転資金を多く確保しておく必要があります。

① 製造業

原材料を仕入れ、生産し、出荷するまでの期間が長いため、資金が固定化しやすい。

仕入れから売上の回収までに時間がかかるため、運転資金の確保が必要となる。

② 建設業

大型案件では工期が長く、着手から売上の入金まで数カ月~1年以上かかることがある。

材料費や下請け業者への支払いが先行するため、資金繰りが厳しくなりやすい。

③ 卸売業

在庫を多く抱える業態では、売上が伸びても在庫資金の負担が大きくなる。

大手取引先との商習慣により、売上の回収サイト(入金までの期間)が長い。

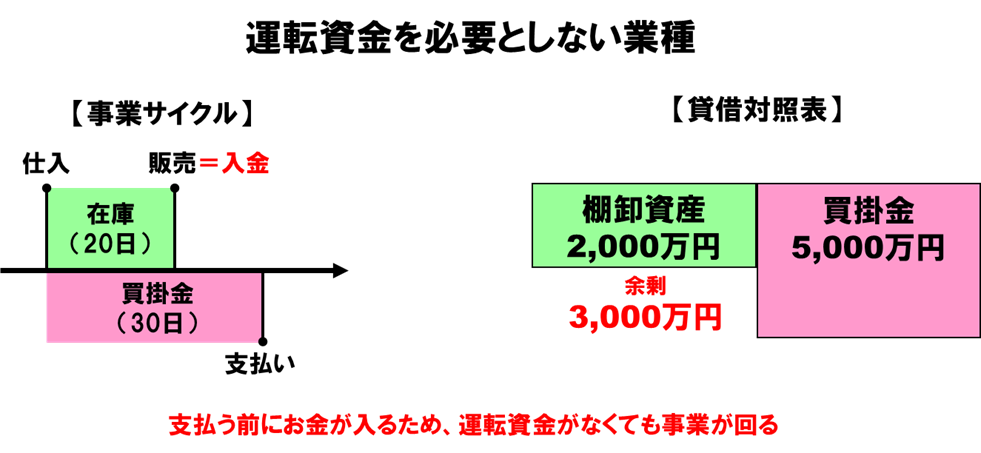

逆に、運転資金を全く必要としない業種もあります。

飲食業・理美容業・サービス業のように、現金取引が中心で、売上が立ったらすぐにお金として入金される業種では、運転資金は必要なくなります。また、在庫を多く持つ必要がないため、資金繰りが大きく圧迫されることが少ない傾向にあります。

そのため、逆にこのような業種では、金融機関から運転資金としての借入は難しいということになります。金融機関は運転資金の必要性を業種ごとに評価し、資金の固定化リスクや回収期間を考慮して融資を判断するためです。

運転資金の必要性が低い業種ほど、普段から手元資金を多く確保していないケースが多いため、注意が必要です。通常の営業では、手元のキャッシュが少なくても事業が問題なく回りますが、災害や予期せぬトラブルで売上が立たない期間がひとたび発生すると、一気に資金繰りが悪化する可能性があります。

そのため、万が一の事態に備えて余裕資金を確保するとともに、緊急時の資金調達方法を事前に検討しておきましょう。

3.運転資金を適切に改善するための7つの方法

この章では運転資金を適切に管理し、改善するための方法を、具体的に解説していきます。

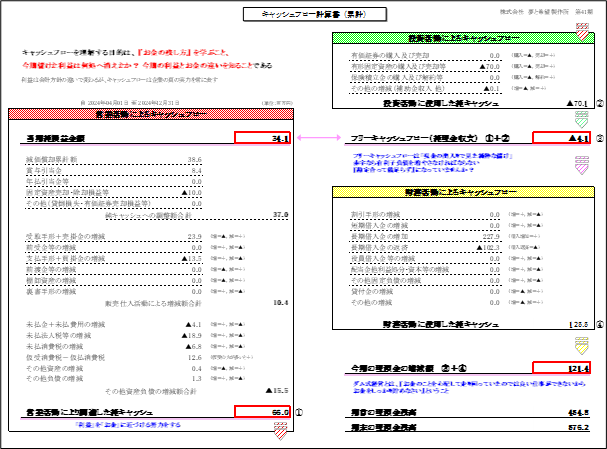

3.1 キャッシュフロー計算書を作成する

運転資金を確保し、資金繰りに困らないようにするために、まずは「利益が出ているのに手元のキャッシュが少ない」という原因を明確にすることが大切です。

どこに問題があるのかよく分からない場合は、最初にキャッシュフロー計算書を毎月作成することをおすすめします。

実際、利益が出ているのにお金が増えない、むしろ減ってしまうというケースは珍しくありません。これは、このまま売上を増やしても資金繰りが改善されるとは限らないことを示しています。

このような状況を正しく把握するためには、キャッシュフロー計算書を活用し、「お金の動き」を可視化することが重要です。利益として稼いだお金が、一体どこに消えてしまったのかを確認するようにしてください。

古田土会計グループでは、毎月2種類のキャッシュフロー計算書を作成し、毎月、経営者の方に説明しています。それほど大事な内容になります。

※キャッシュフロー計算書の基本的な内容についてはこちらの記事を参考にしてください。

【参考】:お金の動きを読む!初心者でもわかるキャッシュフロー計算書の見方

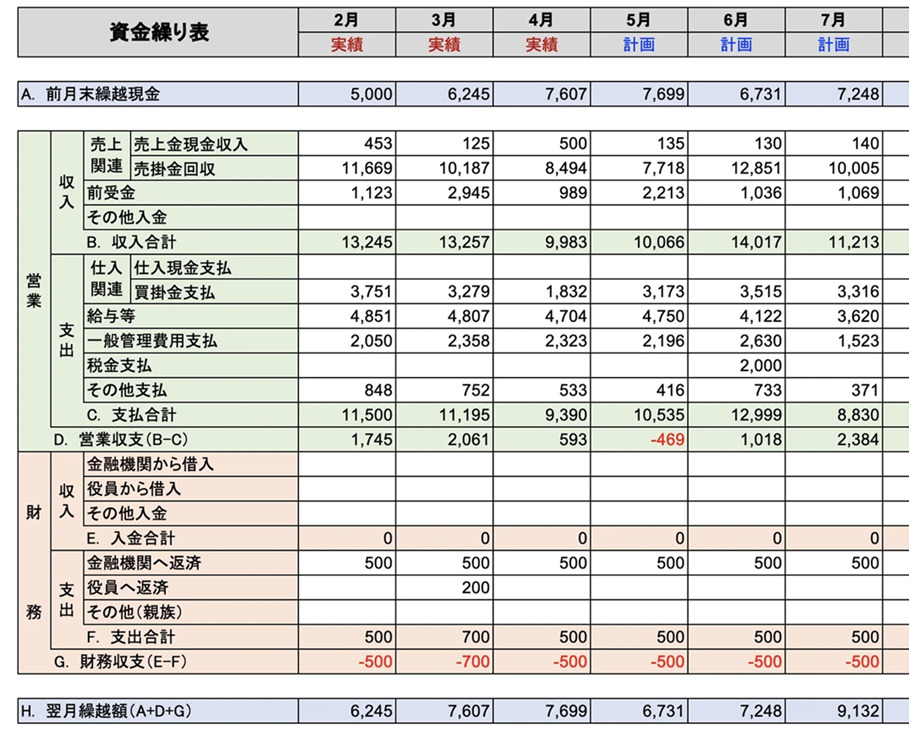

3.2 資金繰り表を作成する

キャッシュフロー計算書は「儲けた利益はどこに消えたか」という原因分析のために確認するものですが、キャッシュフロー計算書だけではこれから将来に向けて資金がどう推移していくかを予測することができません。

6か月後、1年後の資金の状況を厳密に把握するためには、損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書(C/F)の財務3表に加え、資金繰り表を作成します。

資金繰り表は、未来のお金の動きを予測し、資金の出入りを見える化するための重要なツールです。

損益計算書に表示される売上や仕入は「その月に発生したベース」で作成されていますが、資金繰り表はあくまで「お金がいつ出るか、いつ入るか」というお金ベースで作成されます。

今後のお金の推移を的確に予測し、いつ不足が発生するかを把握するためには、キャッシュフロー計算書だけではなく、資金繰り表も合わせて作成することが重要です。最低でも3カ月先までの資金繰りを可視化することで、運転資金に不足が発生しないか確認しましょう。

3.3 売上債権を早く回収する

キャッシュフロー計算書と資金繰り表を作成すると見えてきますが、運転資金が不足してしまう最も代表的な原因が、「得意先からの入金が遅い」ということです。

売上は立っていても、売掛金の回収が遅れれば、資金繰りは悪化していきます。売上債権(売掛金)を早く回収することで、資金の回転を速め、運転資金の負担を軽減できます。

■売掛金の回収を早めるための具体策

・回収管理を徹底する(支払い遅延の取引先には継続的・定期的に督促を行う)

・着手金、手付金・中間金・前受金など、一部でも先に入金される取引条件を目指し交渉する

・請求タイミングを前倒しする(月末締め翌月末払い → 月中締め翌月中払い など)

・早期入金のインセンティブを設ける(早期入金割引を適用)

・売掛金のファクタリングを活用する(手数料はかかるが、即時現金化できる)

・回収リスクが高い取引先との取引条件を見直す

・電子請求書を導入し、即時送付を徹底する

資金繰りが厳しい会社ほど、売掛金の回収を「確実に」「早く」する意識を持つことが重要です。

3.4 在庫を適正化する

在庫は「資産」として計上されますが、実際には現金を先に使って仕入れた「眠っているお金」です。過剰な在庫を抱えると、資金繰りが圧迫されるだけでなく、保管コストや劣化・陳腐化のリスクも高まります。売上の機会損失を抑えながらしっかりと適正量を管理してください。

■在庫を適正化するための具体策

・売れ筋と不良在庫を定期的に分析する(不良在庫は値引き販売・処分)

・発注サイクルを短縮する(小ロット・高回転を意識)

・ジャストインタイム方式を導入する(必要な分だけ仕入れる)

・需要予測の精度向上に取り組む

・デッドストックのアウトレット販売、新たな販路を検討

売上を維持しながらも、「いかに少ない在庫で回せるか」がポイントです。特に、製造業や卸売業、小売業では在庫管理が資金繰りに直結するため、適正な水準を維持することが重要です。

3.5 支払いサイトを延ばす

特に前払いで支払う取引形態は、資金繰りを悪化させます。運転資金の負担を減らす方法の一つに、「支払いサイト(支払期日)」を延ばすことがあります。仕入先への支払いを後ろ倒しにすることで、手元資金の流出を遅らせ、資金繰りの改善が可能になります。

■支払いサイトを延ばすための具体策

・仕入先と交渉し、支払い期限を延ばす(例:月末締め翌月末払い → 翌々月末払い)

・分割払いを活用する(一括払いから数回の分割払いへ変更)

・前払いでの仕入れを避ける

・固定資産購入時はリースも検討し、一括支払いの負担を軽減する

ただし、仕入先との関係を悪化させないよう、交渉は慎重に行うことが重要です。特に長年の取引がある場合、無理なサイト延長が信用低下につながる可能性があります。納得感が得られるよう根拠を持って、お互いの協力関係を維持できるように話し合いをすることがポイントになります。

3.6 自己資本を増強する

運転資金を安定させるためには、自己資本を増やすことも重要です。自己資本が少ない場合、事業が拡大してくるとすべて借入に頼らざるを得ない状況になります。

■自己資本を増強する方法

・過度な節税を避け、利益を着実に積み増す(内部留保を増やす)

・不要な経費を削減し、利益率を向上させる

・資本金を増やす(増資)

・株主や外部からの出資を受ける

自己資本を増やすことで、運転資金不足が解消するだけではなく、金融機関からの信用が向上し、将来の資金調達の選択肢が広がるメリットもあります。

3.7 短期借入金を活用する

運転資金が自己資金では足らず、慢性的に不足する場合には、短期借入を適切に活用することも選択肢の一つです。短期借入は、手元資金の流動性を維持しながら、急な資金需要に対応するために有効です。

また、短期借入の一形態として「当座貸越」を利用する方法もおすすめです。当座貸越とは、金融機関とあらかじめ契約を結ぶことで、決められた限度額の範囲内で必要なときに資金を借り入れ、返済できる仕組みです。通常の短期借入よりもすぐに資金を確保でき、必要な分だけ借りることができるため、利息負担を最小限に抑えることが可能です。

■短期借入および当座貸越の活用ポイント

・季節変動の資金需要に対応する(繁忙期の仕入れ増加など)

・突発的な支払いに備える(納税や臨時の支出など)

・銀行との関係を構築し、迅速な融資を受けられる状態にしておく

・当座貸越契約の枠を確保しておき、必要なときに即座に資金を確保できる体制を整える

注意点として、短期借入や当座貸越を活用する際は、計画的な資金管理が不可欠です。

資金繰り表を活用して、過度な依存を避け、適切な融資枠を常に確保しておく必要があります。

短期借入や当座貸越は、あくまで一時的な資金調達手段です。日頃から運転資金の管理を徹底し、安定した運転資金を維持することが大切です。

4.まとめ

運転資金は、会社の経営を安定させるために欠かせない要素です。日々の事業活動を円滑に進めるためには、資金繰りの見通しを立て、必要な資金を適切に把握することが求められます。特に、金融機関がどのように運転資金を算出するのかを正しく理解し、勘違いが発生しないように意思疎通を図ることが重要です。

また、運転資金の管理において大切なのは、単にお金を増やすことではなく、「お金がスムーズに流れる仕組み」を作ることです。事業のサイクルを適切に回していくためには、「お金を寝かせない」意識を持ち、売掛金の早期回収、在庫の適正管理、支払い条件の見直しなどを定期的に確認しましょう。