~自社にあった目指すべき自己資本比率が分かる~

『無借金と実質無借金への8段階』

無料プレゼント!

CLOSE

企業の安全性を測る指標として、自己資本比率がよく利用されます。

しかし、自己資本比率は何%を目指すべきなのかと聞かれると、答えに困る経営者の方も多いのではないでしょうか。

今回は、自己資本比率の計算方法や自己資本比率が高い企業のメリット、低い企業のデメリットなどを説明しながら、目指すべき自己資本比率が何%なのかを解説します。

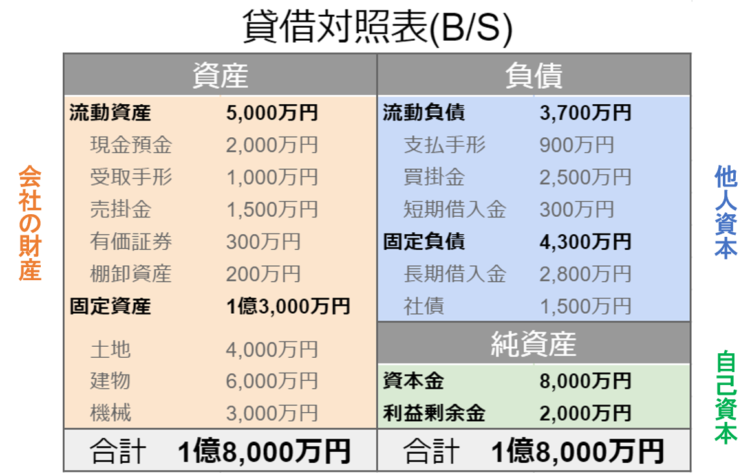

自己資本比率は、貸借対照表(B/S)において、企業の安全性を測るための指標です。

総資本に占める自己資本の割合を示しています。

ところで、資本には、自己資本と他人資本があります。

自己資本とは、B/Sにおける純資産のことで、資本金や利益剰余金などが含まれ、他人に返す必要のないお金です。

一方の他人資本は、B/Sにおける負債のことです。

こちらには、借入金や買掛金などが含まれ、他人に返さなければいけないお金です。

つまり、自己資本比率が高いということは、他人に返さなければいけないお金が少ないことを意味します。

言い換えれば、「自己資本比率が高い企業」=「安全性が高く潰れにくい企業」といえます。

金融機関が融資を検討する際にも、自己資本比率を気にします。

B/Sと同じく、財務三表の一つである損益計算書(P/L)は、売上や利益など期中の経営成績を表しています。

P/Lは全社員によって作られるものですが、B/Sは経営者が自ら作るものです。

そのため、金融機関は自己資本比率に注目し、その企業、ひいてはその経営者にお金を貸して大丈夫かを判断する材料としています。

ここでは、自己資本比率の具体的な計算方法を紹介します。

自己資本比率は、総資本に占める自己資本の割合ですので、次のような式で求められます。

自己資本比率(%)

=自己資本÷総資本×100

※総資本は、「自己資本+他人資本」です。

※自己資本には、資本金、資本準備金、資本剰余金、利益準備金、利益剰余金などの勘定科目があります。

例えば、自己資本が1,000万円、他人資本800万円だとします。

この場合、次のような計算になります。

自己資本比率(%)

=自己資本÷(自己資本+他人資本)×100

=1,000÷(1,000+800)×100

≒55.6

この例では、自己資本比率が55.6%であることが分かりました。

このように、貸借対照表(B/S)があれば、自己資本比率は簡単に求めることができます。

まずは、自社の自己資本比率を計算されてみることをおすすめします。

また、上場企業の自己資本比率に関しては、会社四季報や決算報告書に記載されています。

そのため、B/Sを使って計算をしなくても、それらの書類を確認することで、自己資本比率を調べることができます。

自己資本比率は企業の安全性を測るための指標ですので、自己資本比率が高ければ、安全な企業であることを意味します。

企業にとって、自己資本比率が高いと、どのようなメリットがあるでしょうか。

3つのメリットを紹介します。

自己資本比率が高いと、会社経営が安定しやすいメリットがあります。

自己資本比率が高い企業は、それだけ自分たちの意志で、自由にコントロールできるお金が多いことを意味します。

つまり、それだけ経営も安定といえます。

自己資本比率が低く他人資本が多い場合は、常に返済を意識したお金の使い方をしなければいけません。

したがって、できることも限定され、経営が思うようにいかなくなってしまう可能性が高くなります。

自己資本比率が高い企業は、金融機関から融資を受けやすいです。

銀行はお金を貸すのが仕事ですので、お金を貸せる企業には貸したいと思っています。

自己資本比率が高ければ、第一印象で銀行からの評価が上がります。

そのため、自己資本比率が高い企業は、融資が必要なときに融資が受けやすいといえます。

企業を売却する際も、自己資本比率が高いことはメリットになります。

自己資本比率が高いことで財務基盤がしっかりしている企業と評価され、高い値段で売ることができる可能性が高くなるからです。

一方で、自己資本比率が低いと、安全性が低い企業といえます。

そのため、自己資本比率が低い企業には、次のようなデメリットがあります。

自己資本比率が低いということは、それだけ他人資本のお金が多いことを意味します。

他人資本は、銀行からの借入金など返さなければいけないお金です。

また、借りているお金ですので、利子の支払いもあります。

つまり、自己資本比率が低い企業は、返済や利子の支払いに必要なお金の額が膨らみますので、資金繰りはますます厳しくなっていく傾向にあります。

銀行は、安心してお金を貸せる企業、すなわちお金を貸したらちゃんと返してくれる企業にはお金を貸したいと思っていますが、リスクが高い企業にお金を貸したいとは思っていません。

自己資本比率が低い企業は、すでに資金繰りが苦しい可能性が多分にあります。

言い換えれば、新たに融資をするにはリスクが高く、銀行は慎重にならざるを得ません。

そのため、自己資本比率が低い企業は、銀行からお金を借りにくくなってしまいます。

なお、自己資本比率が低い理由について気になる方は、こちらの記事で詳しく解説しています。

「自己資本比率の目安とは?中小企業におすすめの改善方法も一挙解説」

他人資本がゼロで、すべて自己資本であれば、自己資本比率は100%になります。

これは、無借金の状態です。

逆に、すべてが他人資本で、自己資本がゼロの状態では、自己資本比率が0%です。

さらに、自己資本比率には、マイナスの状態も存在します。

自己資本がマイナスというのは、他人に返さなければいけないお金が、資産よりも多い状態を指します。

つまり、企業の資産をすべて売却してお金に変えたとしても、借りているお金を返済できない状態です。

この自己資本比率がマイナスの状態は、一般的には、「債務超過」として知られています。

ちなみに、「債務超過=倒産」と思っている方もいらっしゃいますが、債務超過だから必ず倒産するというわけではありません。

借金が多くても、現預金があり、お金が払えるうちは倒産しないからです。

なお、こちらの記事では、債務超過の状態を、個人の財布に例えて分かりやすく解説しています。

自己資本比率がマイナスの状態をさらに詳しく知りたい方は、どうぞご覧ください。

「自己資本比率がマイナスってどんな状態!?個人の財布を例に分かりやすく解説」

結局、自己資本比率は何%あれば安全といえるのか、気にされている方は多いものです。

一般的には、自己資本比率が30%以上であればまずまずで、60%以上あるとかなり良好な状態であるといわれています。

ただし、これは一般的な基準であって、業種によっても異なります。

中小企業庁が出している「中小企業実態基本調査(平成30年度決算)」によると、業種ごとの自己資本比率の平均は以下の通りです。

| 業種 | 自己資本比率 |

|---|---|

| 建設業 | 43.7% |

| 製造業 | 45.3% |

| 情報通信業 | 56.1% |

| 運輸業・郵便業 | 34.1% |

| 卸売業 | 40.4% |

| 小売業 | 32.1% |

| 不動産業・物品賃貸業 | 39.1% |

| 宿泊業・飲食サービス業 | 20.2% |

(令和元年 [平成30年度決算] 中小企業実態基本調査より算出)

これを見てみると、情報通信業は56.1%と高めですが、宿泊業・飲食サービス業は20.2%であり、業種によってかなり開きがあることが分かります。

自己資本比率を見るのであれば、まずは自社の属する業種における平均値と比較してみるのがおすすめです。

ただ、自己資本比率は重要な指標ではありますが、それだけを意識して、現預金が少なくなってしまうのは非常に危険です。

どのように自己資本比率と現預金のバランスを取れば良いのか気になる方は、こちらの記事もおすすめです。

「自己資本比率の目安とは?中小企業におすすめの改善方法も一挙解説」

ここでは、自己資本比率を高くするための、3つの方法を説明します。

1つ目は、資本金を増やす方法です。

資本金が増えれば、自己資本が増えますので、自己資本比率は高くなります。

ただし、自己資本比率が低い企業にはリスクがありますので、進んで出資をしてくれる人はなかなかいません。

そのため、資本金を増やすのであれば、オーナーが自らお金を工面するケースも多いのが実態です。

2つ目は、利益を出して、純資産を積み増す方法です。

時間はかかりますが、長期的に自己資本比率を高めるには、利益を出す以外に方法がありません。

中には、税金の支払いを少なくしようと節税対策を行い、経常利益を少なくする方がいます。

しかし、利益剰余金として自己資本に組み込めるのは、税金を支払った後のお金だけです。

税金を支払うことなくして利益を積み増すことはできませんので、長期的な視点から考えると、節税をやり過ぎるのは得策とは言えません。

3つ目は、総資産の圧縮です。

不要な資産を減らして、コンパクトな経営を目指します。

短期的にお金を作るのであれば、最も手っ取り早い方法です。

現預金以外の資産項目の中で、不要なものがないかを精査することになります。

資産に分類される勘定科目には、次のようなものがあります。

| 勘定科目 |

|---|

| (資産) |

| 現金・預金 |

| 受取手形 |

| 売掛金 |

| 商品・製品 |

| 建物 |

| 機械装置 |

| 土地 |

| 投資有価証券 |

例えば、受取手形や売掛金で未回収のものはないでしょうか。

在庫は圧縮して、回転期間を短くするように心がけます。

不要な固定資産を売却して現金化することや、リースも検討することができます。

投資有価証券など、本業とは関係のない資産を持っているケースもあります。

これらの項目を一つずつ、丁寧にチェックし、現金化していきます。

また、こうしてできたお金は、すぐに借入金の返済にあててしまうのではなく、現預金残高と借入金のバランスを見ながら、無理のない範囲で返していきます。

自己資本比率は高いに越したことはありませんが、「自己資本比率が高い企業」=「良い企業」というわけではありません。

なぜなら、自己資本比率が高くても、現預金が少なければ企業は財務的にリスクのある状態だからです。

企業は儲からないから倒産するのではなく、お金が無くなるから倒産します。

つまり、自己資本比率が高い企業でも、現預金が少なければ、倒産のリスクを抱えていることになります。

例えば、自己資本比率を高めようと借入金の返済ばかりに目がいくと、現預金が少なくなっていきます。

その状態で急な出費が必要になった場合、対応できなくなってしまう可能性があります。

また、借入金は少なく自己資本比率が高い状態だとしても、未来に対する投資が適切に行われていないと捉えることもできます。

自己資本比率を高くするにも、取り組む順番が大切です。

自己資本比率だけに注目するのではなく、現預金や未来への投資とのバランスを見つつ、自己資本比率を高めていきましょう。

自己資本比率が高いことは良いことではありますが、自己資本比率だけに注目することは危険であることをご紹介しました。

自己資本比率を高める際には、現預金とのバランスを意識しつつ、自社に最適な方法で対策していく必要があります。

なお、どのような段階を踏んで自己資本比率を高めるべきか、より詳細な解説をした当社オリジナル資料『無借金と実質無借金への8段階』を無料プレゼントしています。

こちらもあわせてご活用ください。

~自社にあった目指すべき自己資本比率が分かる~

『無借金と実質無借金への8段階』

無料プレゼント!