~自社の事業構造を把握し、どこに手を打てば利益が出るか、お金が残るかが一目で分かる~

『未来会計図表』 無料プレゼント!

CLOSE

「金融機関からの借入を返済するためにあといくら必要?」

「社員の給料を上げてあげたいけど、大丈夫?」

「もっと儲かる会社にしたいんだけど、どこから手をつければいい?」

などなど。

日々、私たちのところには、財務に関する多くのお悩みが寄せられます。

そんな中小企業の社長様が悩まれる事例をまとめた書籍『熱血会計士が教える 会社を潰す社長の財務!勘違い』から、ポイントをかいつまんで、お悩みにお答えしていきます。

今回のテーマは、「利益を2倍にするには売上をどれだけ増加させればいいか」

「利益を2倍にしたければ、売上も2倍にすればいいのでは?」と思っている方は、ぜひご覧ください。

▽動画でも解説しています

こんにちは。古田土会計・代表社員の古田圡満です。

私は日経トップリーダーを始め、中小企業家同友会、倫理法人会など様々な場で会計・財務に関する勉強会を行っています。

その際、社長や従業員の方に「皆さまの会社の利益を2倍にするために、あとどのくらい売上が必要でしょうか」と質問しますが、ほとんどの方が答えられません。

具体的な数字を出しましょう。

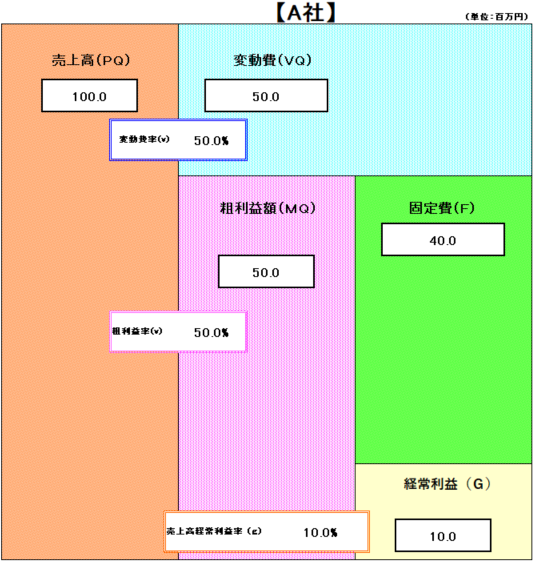

売上高が1億円で変動費が5,000万円、労務費と経費が4,000万円で経常利益が1,000万円とします。

経常利益を2,000万円にするには売上をいくらにすればよいかと伺うと、多くの方が「2億円」、つまり「売上を2倍にする必要がある」とお答えになります。

多くの企業で売上を2倍にするのは簡単なことではありません。

むしろ不可能と言ってもいいくらいで、せいぜい10%売上増が現実的でしょう。

社長がこのような非現実的な感覚で経営をしていたら、利益を上げることは困難です。

では、利益を2倍にするために売上をどれだけ上げる必要があるのか、解説していきます。

「利益を2倍にするために売上をどれだけ上げればいいのか」の答えを出すには、会社の事業構造を正確に把握する必要があります。

そのためには、一般的な損益計算書ではなく、「変動損益計算書」が有効です。

では、一般的な損益計算書と、変動損益計算書は何が違うのでしょうか?

実は、費用の分類方法が異なります。

一般的な損益計算書は、費用を売上原価と販売費および一般管理費に分ける「全部原価計算」が用いられています。

この場合、売上に応じて費用が変わる変動費と、費用が変わらない固定費が混同しているため、売上の増減が利益にどう影響するのかが分かりません。

一方、変動損益計算書では、費用を変動費と固定費に分類する「直接原価計算」を用います。

そのため、売上の増減と費用の関係が明確になり、利益に与える影響も把握しやすくなります。

なお、古田土会計では、変動費の中に材料費・外注費・商品仕入費のみを計上し、その他はすべて固定費としています。

変動損益計算書における数値の関係は、以下のとおりです。

●売上高ー変動費=粗利益額

●粗利益額ー固定費=経常利益

経営において大切なのは「どうしたらもっと利益を出せるか」です。

その際、必要となるのは、経営者が売上高の変動に合わせて利益について即座に判断ができる資料です。

そこで「変動損益計算書」が活躍します。

「変動損益計算書」の考え方をご説明したところで、冒頭の「利益を2倍にするために売上をどれだけ上げればいいか」を考えてみましょう。

売上高が1億円、変動費(材料費等)が5,000万円、固定費(労務費等)が4,000万円で、経常利益が1,000万円のケースで計算します。

この時、「利益を2倍にするために売上をどれだけ上げればいいか」の答えを出すためには、固定費と粗利益率を把握する必要があります。

粗利益額は売上高(1億円)ー変動費(5,000万円)=5,000万円。つまり売上高に対する粗利益率は50%となります。

また、固定費は4,000万円です。

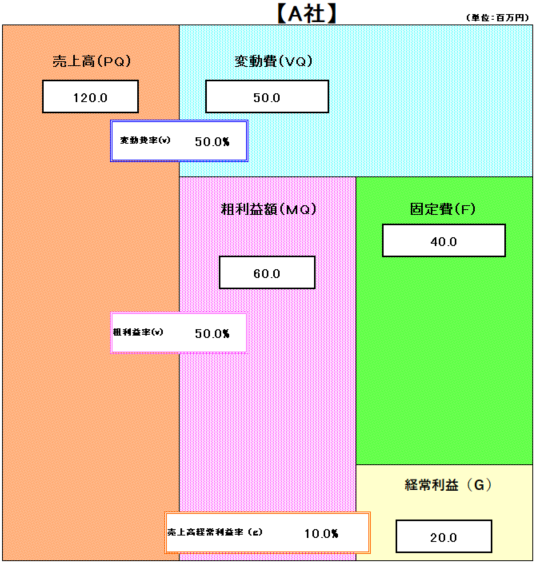

経常利益を2倍にするために必要な増加分の売上高をXとします。

売上増加後の粗利益額は、経常利益(2,000万円)+固定費(4,000万円)=6,000万円です。

そして、粗利益率50%は変わりませんので、増加分の売上高Xは以下のとおり算出されます。

売上高(1億円+X)×粗利益率(50%)=粗利益額(6,000万円)

5,000万円+0.5X=6,000万円

X=2,000万円

つまり、今回のケースの場合、経常利益を2倍にするには、2,000万円の売上増加が必要だとわかりました。

このように経費を固定費と変動費というわかりやすい数字に分解し、その増減に基づき利益がどう変化するかを明らかにすることで、必要な売上高を算出できます。

そして今回のケースであれば、「売上を20%増加させることで利益が2倍になる」ことがわかりました。

こういった数字が明らかになることで、少しの売上増加や工夫が利益の増加に結びつくことを、従業員にも説明できるようになります。

ここまででお話したとおり、利益をより多く出すため、数字を読み取る力が経営者には必要となります。

そして、そのためには変動損益計算書が役立ちます。

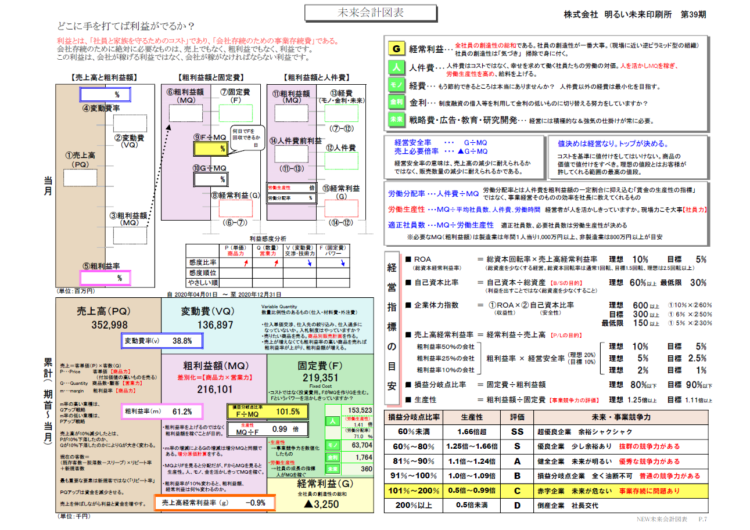

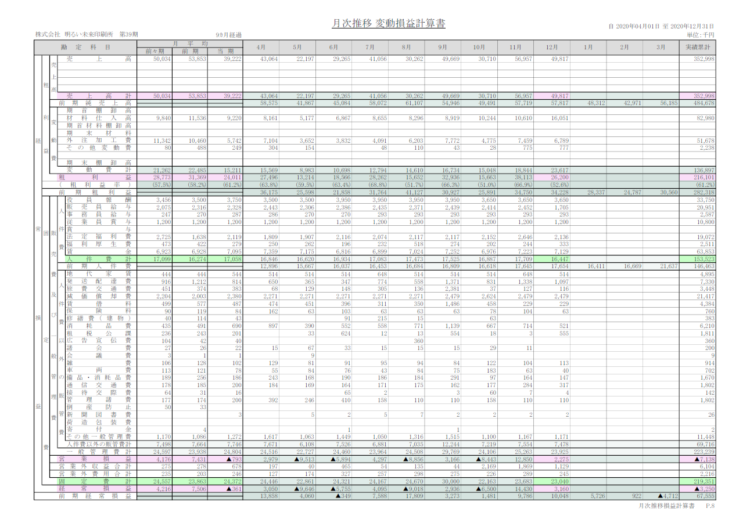

古田土会計オリジナルの「古田土式月次決算書」では、変動損益計算書を一目で分かるようにした「未来会計図表」が盛り込まれています。

一般的に変動損益計算書は1月から12月まで横並びに、各月ごとの売上高や変動費・固定費が並んで表記されます。

しかし数字が並んでいるだけでは、何を読み取って経営判断をすればいいか分かりにくいです。

その点、「未来会計図表」は一目で事業構造が把握できるため、利益を出すための経営判断が容易になります。

例えば、次のようなシミュレーションができます。

・商品の単価をいくら上げると、どのくらい利益が出やすくなるか

・いくつ商品を売れば、損益トントンになるのか

・仕入れの見直しを行うことで、利益にどんな影響があるか

・社員の給料を上げても問題ないか

中小企業の経営者が自社の事業構造を把握して数字に強くなれば、利益を出しやすくなります。

そのため、古田土会計と顧問契約のあるお客様には、未来会計図表をはじめとする「古田土式月次決算書」を毎月お渡ししています。

また、古田土会計ではお客様に経営計画の作成を勧めています。

経営計画では、まず経常利益を決めます。

経常利益は会社が生き残るために必要な数字だからです。

経常利益に固定費を上乗せして粗利益額を算出し、そして粗利益額を粗利益率で割り返せば、目標売上高が算出できます。

あとは、年間の目標売上高を季節変動などを考慮して12ヶ月に振り分ければ、経営計画の数値目標が完成します。

その計画を基に、毎月の月次で計画と実績の乖離をチェックしているのです。

今回は、「利益を2倍にするために売上をどれだけ上げればいいか?」というテーマでお話してきました。

記事内でも紹介したように、利益を2倍にするために同じように売上を2倍にする必要はなく、少しの工夫で改善できます。

ただし、その際には、変動損益計算書を用いて、自社の事業構造を把握する必要があることをご説明しました。

「事業構造を意識したことがなかった」という方は、ぜひ一度、自社の現状を確認してみてください。

その際に、当社でご提供している「未来会計図表」もご活用いただければと思います。

~自社の事業構造を把握し、どこに手を打てば利益が出るか、お金が残るかが一目で分かる~

『未来会計図表』 無料プレゼント!