会社の財務を把握したければ月次決算書が必要な理由

こんにちは。古田土会計・代表社員の古田圡満です。

本コラムでは、中小企業の社長様が勘違いされる事例をまとめた書籍『熱血会計士が教える 会社を潰す社長の財務!勘違い』から、ピックアップして解説していきます。

今回のテーマは、「会社の財務を把握したければ月次決算書が必要な理由」です。

決算書は自社の財務を把握するのに欠かせない書類であり、銀行や税務署への提出のためだけでなく、もっと有効活用できます。

そして、数字を読み解くのに必要なのは知識よりも道具です。

「会社の財務を知るためには会計に関する知識を勉強しなくてはならない」

「決算書は銀行や税務署への提出のためだけに作成するもの」

このようなもったいない勘違いをしている方は、ぜひご一読ください。

▽動画でも解説しています

多くの中小企業は返済に四苦八苦している

貴社の長期借入金を年間返済額で割るといくらになりますか。

多くの企業は3~4年ですが、あえて借入金を多く表記する企業もあるため2年程度の場合もあります。

多くの中小企業は長期借入金の返済を毎年の利益や減価償却などで返済ができず、借入金を借入金でまかなっているのが実態です。

銀行はそれを運転資金とみなしますが、運転資金は3~5年しか貸してくれません。

返済月はどんどん膨らんでいきますが、返済月を減らすよう申し出ても銀行は「リスケ」と判断し応じてくれません。

一方「追い貸し」はしてくれるため、どんどん返済額は増えてしまっているのが実情です。

財務を勉強するよりも道具を使った方が効果的

返済額が増え続ければ会社は苦しい状況になる一方ですよね。

会社を借入金と返済で苦しめないためには、キャッシュフロー計算書を見る必要があります。

『熱血会計士が教える 会社を潰す社長の財務!勘違い』では、社長はP/L(損益計算書)とB/S(バランスシート)だけでなく、キャッシュフロー計算書も読めるようにならなくてはいけないと説明しました。

お金の流れを見るためにはB/Sだけでは不十分で、毎月キャッシュフロー計算書を見る必要があります。

ただ、そのために必要なのは会計に関する勉強ではなく「道具」です。

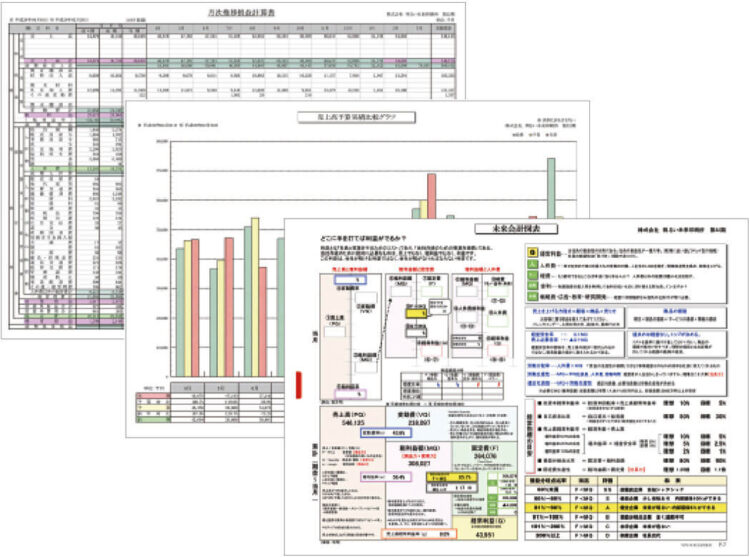

多くの中小企業のみなさんが「キャッシュフロー計算書がわからない」とおっしゃるのは、わかりやすいキャッシュフロー計算書を使っていないからです。

財務を把握するために適切な様式やツールを使うことによって、キャッシュフロー計算書の毎月のつけ方も、財務体質の改善方法もすべて対策を打てます。

「数字」という情報があるから正しい経営判断ができる

決算書類を「銀行提出や税務署への申告のために作るもの」と考えていませんか?

実は、それは非常にもったいない考えです。

多くの会計事務所も「提出や決算のため」と依頼されているため、表示方法を気にして作成していません。

しかし、月次決算書の数字をもとに利益計画を月ごとに展開すれば、毎月計画と実績を比較したり、誤差を認識して対策を講じたりといったことができます。

ゆえに月次決算書は非常に重要なものです。

一般的には年次決算書で前年対比を行いますが、あくまで前年の経済事情。

今期の計画は今期の経済状況を踏まえて対策する必要があります。

経営状況が変化した際には、現在の売上に基づいた経費の削減や粗利益率の改善、資金の調達方法の検討などの対策が有効です。

まして、新型コロナウイルス感染症のように売上が大幅に下がるような出来事があれば、その状態に基づき経営を考えなくてはなりません。

特殊な出来事が起きている現在からどう立て直すのかを対前年比だけ見ていては改善するはずがありませんし、社員の理解を得るのも難しいでしょう。

やはり、ここでも重要なのは「数字を見ること」です。数字は情報であり、数字を見なければ変化に対する手が打てません。

ゆえに提出用の整ったB/SやP/Lを作成する前に、利益計画・月次決算書を作り、実績と対比して会社の実態を掴む必要があります。

数字は「儲かっている/儲かっていない」、価格の妥当性、競争に打ち勝ち受注する方法などを教えてくれます。

経営者が数字に強くなれば、中小企業はもっと利益を増やし財務体質を改善できるでしょう。

わかりやすいツールを使えば経営判断も容易に

経営者には経営的な視点が必要です。

そのために力になるのが「わかりやすく表示できる道具」です。

古田土会計では数字が苦手な中小企業の経営者や幹部でも理解しやすいように、キャッシュフロー計算書や貸借対照表を累計で示しています。

また古田土会計では、「全部原価計算」ではなく「直接原価計算」を用いています。

全部原価計算とは、売上に応じて費用が変動する「変動費」と、費用が一定である「固定費」が混同しているため、売上の増減がどのように利益に影響するのかが見えません。

一方、直接原価計算では、費用を変動費と固定費に分けるため、売上増減と費用の関係が明確になります。

ゆえに中小企業は直接原価計算方式による損益計算書で月々の数字を見なければ、正しい経営判断ができないのです。

まとめ:経営において「数字を見ること」は欠かせない

今回は「自社の財務を把握したければ月次決算書が必要な理由」についてお話しました。

お話してきたように、数字があるから正しい経営判断ができますし、わかりやすいツールを使うことで数字が苦手な経営者でも取り組むことができます。

「今まで決算書を、銀行への提出や税務申告のためだけにしか作成してこなかった」という経営者の方は、会社の財務状況を把握するための決算書の活用について検討してみてください。

「そうは言っても、数字活用のイメージが湧かない」という方のために、3,500社の中小企業が導入している経営レポート『古田土式』月次決算書のサンプルを無料プレゼントしています。