現預金は月商の3ヵ月分持たなくてはいけないのか?

中小企業の経営者や幹部にとって、「自分の会社がどのくらい現預金を持っているべきか?」「借金がどのくらいあると危ないのか?」は、非常に気になる問題でしょう。

私たちのもとには、もっと儲かる会社づくりをしたい、会社を成長させたいと願う方々から、財務に関する多くの悩みが日々寄せられます。

そんな中小企業の社長様が悩まれる事例をまとめた書籍『熱血会計士が教える 会社を潰す社長の財務!勘違い』から、ポイントをかいつまんで、お悩みにお答えしていきます。

今回のテーマは、「現預金は月商の3ヵ月分持たなくてはいけないのか?」

会社の財務目標を正しく設定し、お金の無駄をなくしたいと考えている方はぜひご一読ください。

▽動画でも解説しています

会社には現預金がどのくらいあれば安全か?

こんにちは。古田土会計・代表社員の古田圡満です。

会社にとって、現預金を多く持ち借金を持たないのは理想のかたちです。

とはいえ、たいていの中小企業は多かれ少なかれ借入金を利用し、それを現預金で返済しながら毎月やりくりしています。

では中小企業にとって、「現預金の余裕はどのくらいあれば」「借金はどのくらいまでなら」安全といえるのでしょうか。

会計事務所の方にこの質問をしても、おそらく的確な答えは得られないでしょう。

会計事務所が得意なのは税金に関することで、財務に関してはそれほど詳しくないのが実際のところです。

銀行で言われる月商に対する預金の目安も適切とはいえません。

銀行が中小企業に望んでいるのは、多額の預金と借金を持ってもらうこと。

預金1億円・借金1億円の会社よりも、預金5億円・借金5億円の会社からの方が、銀行は利息が取れて儲かりますよね。

あくまで銀行にとって都合のよい金額にすぎないのです。

ではコンサルタントと呼ばれる人たちはどうでしょう。

「現預金は月商の3ヵ月分持つ必要がある」「借金が月商の6ヵ月分以上あると危険だ」といったことを言うコンサルタントも多いですが、これは本当に正しいのでしょうか。

結論からいうと、「現預金は月商の3ヵ月分持つ必要がある」という考えは間違いです。

その理由をこれから私が明確にお話します。

「現預金は月商の3ヵ月分必要」という考えは間違い

月商は損益計算書(P/L)上の項目で、現預金はバランスシート(B/S=貸借対照表)上の項目です。

よって異なる諸表にあるふたつの項目を並列にし「現預金は月商の3ヵ月分必要」という人は、簿記会計や財務を理解していません。

商売とは売上があれば必ず仕入れが生じるものです。

そして入金(売掛)条件と支払い(買掛)条件は、会社によって異なります。

同じ月商1億円でも、現金商売の会社なら1億円を当月で回収できます。

ところが翌月末に回収する会社だと売掛金は1億円、翌々月に回収する会社だと2ヵ月分の2億円になります。

また5,000万円の仕入れ費も、現金で支払えば買掛金は発生しません。

でも翌月支払いなら買掛金は5000万円、翌々月支払いなら1億円になります。

必要資金は売掛金や買掛金、また在庫の保有額によっても変動するのです。

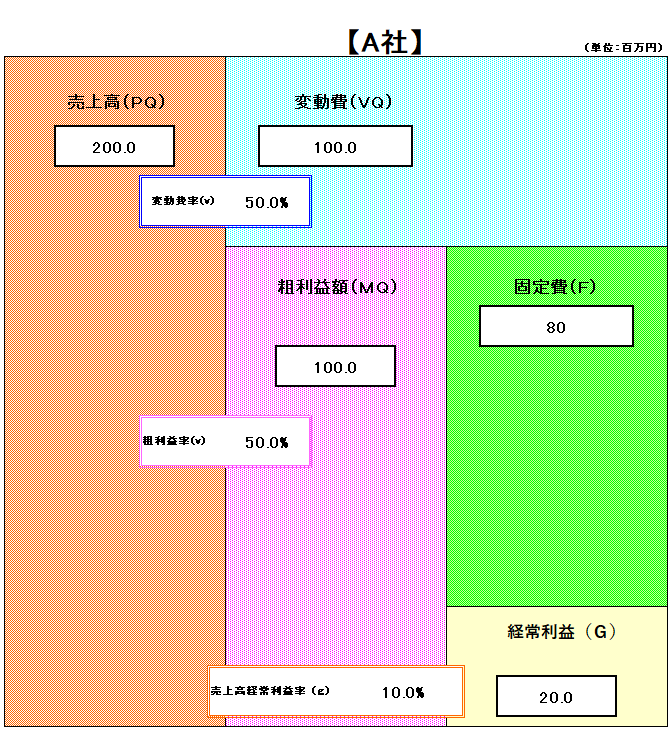

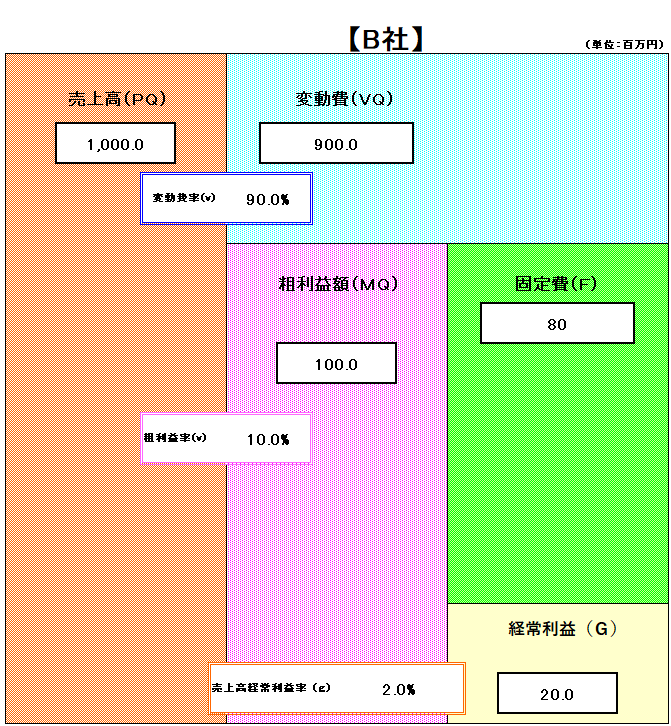

架空の2社を例にあげて、もう少しわかりやすく説明しましょう。

自動車整備会社Aと自動車販売会社Bは、社員数、粗利益額、固定費、経常利益などが全く同じ会社です。

売上高はA社が2億円、B社が10億円で、それに伴う変動費、粗利益率も異なります。

それぞれの損益計算書上の項目は

[A社]

売上2億円

粗利益1億円(粗利益率は50%)

変動費1億円

売上2億円÷12ヵ月=月商およそ1,670万円

[B社]

売上10億円

粗利益1億円(粗利益率は10%)

変動費9億円

売上10億円÷12ヵ月=月商およそ8,300万円

となり、B社の月商はA社の約5倍あることがわかります。

もし本当に「現預金は月商の3ヵ月分必要」だとしたら、B社はA社の5倍資金を確保しなくてはいけないという、とんでもない計算になってしまいます。

必要資金とは売上(売掛金)と変動費(仕入れ=買掛金)との差額です。

[A社]売上2億円−変動費1億円=必要資金1億円

[B社]売上10億円−変動費9億円=必要資金1億円

つまり、両社とも現預金は1億円あればよいということです。

商売にはさまざまなかたちがあり、当然会社によって月商や粗利益率は異なります。

また同じ月商でも、入金・支払い条件によって必要資金は変わってくるのです。

全ての会社に対して一概に必要な現預金額を設定することはできません。

経営者はこのことを理解して、自分の会社の現預金がいくら必要かという目標設定を誤らないようにする必要があります。

バランスシートを読んで預金目標を立てよう

では現金の判断を誤らないようにするために、経営者や幹部は何をすればよいのでしょうか。

以下で具体的に解説をします。

まず、現預金のことはバランスシート(B/S)上で見るのが大前提です。

会社はそれぞれに売掛金・買掛金の額が違い、また棚卸資産の額も違います。

大事なのはそれをふまえたうえで、会社に預金がいくら必要かという目安を知ることです。

古田土会計では中小企業に対して、総資本の30%ほどの現預金を持つべきとアドバイスしています。

これは、バランスシート(B/S)の右側にある支払手形などの「信用負債」、借入金などの「金融負債」、そして「自己資本」の割合が「3:3:3」が理想と考えており、金融機関からいつ返済を求められても対応できるだけの現預金を持つべきだと考えるからです。

総資産が10億円ある会社なら、現預金目標は3億円と設定します。

はじめは借金の割合が多くなったとしても構いません。

会社にとって優先順位が最も高い現預金をまず確保します。

その次にすることは、バランスシート(B/S)の左側に記載された「資産(売掛金や棚卸資産、貸付金、固定資産など)」を圧縮すること。

つまり「持たざる経営」に徹し、3~5年で借入金を大幅に減らしていくのです。

銀行では借入金の返済原資を損益計算書(P/L)から見出そうとします。

しかし、利益で借入金を返済するという考え方では、いつまで経っても借金は減らせません。

むしろ、売上をあげるだけ多くの運転資金が必要になり、かえって現金は足りなくなります。

バランスシート(B/S)の左側の課目を徹底的に見直して、その金額を少なくすれば、売上や利益をそこまで増やさなくても借入金は減らしていけます。

最終的なゴールである無借金経営に近づくことも無理な話ではありません。

私は常に「経営者や幹部はバランスシートを読めなくてはいけない」と言っていますが、その理由は、財務に強くなければお金に大きな無駄が生じてしまうからです。

借入金が多くても返済が少なければお金は回る

現預金と併せてよく言われる「借金が月商の6ヵ月分以上あると危険だ」という考えも間違っています。

わかりやすい例えを挙げましょう。

中小企業の社長で、土地建物や自社ビル・自社工場を持ちたいと考えている人は多いですが、実際に持つとなると…借金は増えますよね。

当然月商の6ヵ月分どころでは収まりません。それを借金のしすぎというのは間違いです。

月商の3ヵ月分、6ヵ月分…というのは損益計算書(P/L)の概念であり、損益計算書(P/L)上の売上には、資金が含まれていません。

入金・支払い条件が変われば、当然必要な現金の額も変わります。

お金で大事なのは残高ではなく、あくまでキャッシュフローです。

営業キャッシュフローやフリーキャッシュフローで稼ぐことができれば、借入金は返済できます。

借入金が多くても返済額が少なければ お金は回せるのです。

借入金の額はバランスシート(B/S)で決まり、借入金の返済原資は資金です。

そういったことを中小企業の経営者や幹部はしっかりと勉強する必要があります。

まとめ:お金の無駄をなくせば会社の財務は強くなる

お金の遣い方は、経営における重要なポイントです。

もったいないことに、商売は上手なのにお金を残せない中小企業の社長も少なくありません。

どれだけ儲けても、そのお金が売上債権や棚卸資産に消えてしまえば、当然お金は足りなくなります。

儲けが固定資産に消えたり、社長・役員貸付金や高級車に消えてしまっている会社だってあります。

今こそ、経営を真剣に考えて、会社の体質を改善する絶好の機会です。

新規の商品・サービスやビジネスモデルの開発、新市場の開拓といった未来のための投資をしましょう。

決して現状維持のためではなく、未来へ向けて高収益型の事業構造をつくることにお金を費やすのです。

過去から培ってきたものが、いつまでも現状のまま維持できる保証はありません。

未来を決めるために読むべきなのは、損益計算書(P/L)ではなくバランスシート(B/S)です。

利益だけを見る経営で会社の財務は改善しません。

今回のコロナ禍でも、内部留保のない会社はあっという間に赤字になり潰れ、コツコツと内部留保を厚くしてきた会社は成長しています。

これこそが財務の強さの差なのです。

今回は現預金や借入金の目安についての話をしました。

古田土会計では、当月・累計のキャッシュフロー計算書を月次計算書に添付して、「会社が儲けたお金がどこに消えたか」を、中小企業の経営者と幹部にご説明しています。

また、借入金に対する預金の比率や、損益分岐点比率の指標、自己消費率が何%必要かといった指標も全て明示しています。

こういった指標を基に会社の未来をつくっていくことが、本当の意味での経営なのです。

財務のことを正しく学べば、どんな状況下でも成長できる強い会社づくりができます。

しかし、正しい知識を入れなければ、財務に強くなることは出来ません。

参考までに、古田土会計が実際に月次訪問で使っている資料をプレゼントしますので、ぜひ参考にされてみてください。