『マネるだけ、埋めるだけで作れる経営計画書 作成シート(ダイジェスト版)』

無料プレゼント!

【中期事業計画等の作り方を事例・テンプレ付きで紹介】 計画通りにいかないから計画に意味はないという勘違い②

こんにちは。古田土会計・代表社員の古田圡満です。

「中小企業はどのような計画を立てるべきなのか知りたい」「中期事業計画や短期利益計画の事例、テンプレートを見てみたい」などとお考えの方は、ぜひこのコラムをお読みください。

本コラムでは、中小企業の社長の皆さまが勘違いしやすい事例をまとめた書籍『熱血会計士が教える 会社を潰す社長の財務!勘違い』から、重要なポイントをかいつまんで解説していきます。今回は、同著の200〜203ページを取り上げます。

テーマは、前回に引き続き「計画通りにいかないから計画に意味はない」という勘違いです。

前回は、計画通りにいかないのは主に売上と粗利だけであることや、経営計画書を作ることの重要性について解説しました。

今回は、経営計画書の全体像や、中期事業計画・短期利益計画の作り方・使い方について、事例やテンプレートも提示しながら紹介します。経営計画に関する基礎が勉強できる内容になっているので、ぜひ参考にしてください。

▽動画でも解説しています

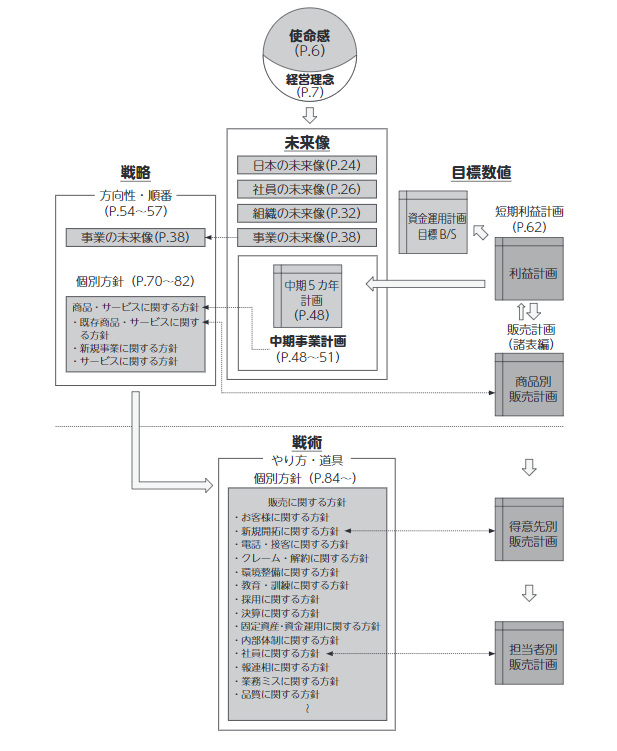

“古田土式”経営計画書の全体像について

まずは、経営計画書の全体像についてお話しさせていただきます。以下が“古田土式”経営計画書の全体像です。

【“古田土式”経営計画書構成モデル】

以下では、「使命感」「経営計画」「未来像」をはじめ、経営計画書を構成する各要素について解説します。

「使命感」および「経営計画」について

まず会社は「使命感」や「経営理念」を持たなくてはいけません。自分たちは何のために経営するのだろうかということを考えましょう。

例えば、我々の場合「日本中の中小企業を元気にするとともに、そこで働く社員と家族を幸せにする」ことを使命としています。また、経営理念については、以下のように「社員の幸せを追求し、人間性を高める」などと定めています。

古田土会計の経営理念

経営理念(志、全社員で共有するもの)

一、社員の幸せを追求し、人間性を高める。

(1)一生あなたと家族を守る

(会社が全従業員に約束します)

(2)良い習慣を身につける

(良樹細根、人間の成功は、知識の多さや努力の積み重ねによるものではない。何が人を成功に導くかというと、それは「習慣」である。良い習慣は才能を超える)

(3)常に考え行動する

(人様にどうしたら喜ばれ、感謝されるか考働する。一人ひとりの創造性の総和が利益)

二、お客様に喜ばれ、感謝される

(1)原理・原則にのっとった正しい経営をするように導く

(正しい経営とは「人を大切にする経営」のことです)

(2)数字に強い経営者・幹部・社員を育てる

(数字作成ではなく数字教育をする。“古田土式”月次決算書と経営計画書が最高の道具)

経営計画書にとって重要な「未来像」

経営計画書で大事なのは未来像です。未来像には大きく分けて以下の3つがあります。

・社員の未来像

・組織の未来像

・事業の未来像

この3つのことを、一般に「長期事業構造」もしくは「長期事業計画」といいます。中でも核となるのは「社員の未来像」と「事業の未来像」です。

「事業の未来像」は、社長が中心になって作ります。よって、社長にとっては「事業の未来像」が一番の関心ごととなるでしょう。

一方、社員が一番興味を持つのは「社員の未来像」です。

「中期事業計画」とは?【事例付き】

長期事業構想を実現するためには、中期事業計画を立てなくてはいけません。

中期事業計画は5ヵ年計画です。5ヵ年計画は以下のように作ります。

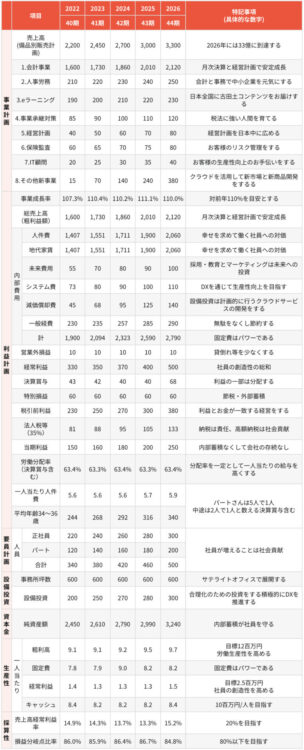

古田土会計の中期事業計画(2022年度版)

決算月:12月 単位:百万

| 項目 | 2022 | 2023 | 2024 | 2025 | 2026 | 特記事項 (具体的な数字) |

||

|---|---|---|---|---|---|---|---|---|

| 40期 | 41期 | 42期 | 43期 | 44期 | ||||

| 事業計画 | 売上高 (備品別販売計画) |

2,200 | 2,450 | 2,700 | 3,000 | 3,300 | 2026年には33億に到達する | |

| 1.会計事業 | 1,600 | 1,730 | 1,860 | 2,010 | 2,120 | 月次決算と経営計画で安定成長 | ||

| 2.人事労務 | 210 | 220 | 230 | 240 | 250 | 会計と事務で中小企業を元気にする | ||

| 3.eラーニング | 190 | 200 | 210 | 220 | 230 | 日本全国に古田土コンテンツをお届けする | ||

| 4.事業承継対策 | 85 | 90 | 100 | 110 | 120 | 税法に強い人間を育てる | ||

| 5.経営計画 | 40 | 50 | 60 | 70 | 80 | 経営計画を日本中に広める | ||

| 6.保険監査 | 60 | 65 | 70 | 75 | 80 | お客様のリスク管理をする | ||

| 7.IT顧問 | 20 | 25 | 30 | 35 | 40 | お客様の生産性向上のお手伝いをする | ||

| 8.その他新事業 | 15 | 70 | 140 | 240 | 380 | クラウドを活用して新市場と新商品開発をするる | ||

| 利益計画 | 事業成長率 | 107.3% | 110.4% | 110.2% | 111.1% | 110.0% | 対前年110%を目安とする | |

| 総売上高 (粗利益額) |

1,600 | 1,730 | 1,860 | 2,010 | 2,120 | 月次決算と経営計画で安定成長 | ||

| 内部費用 | 人件費 | 1,407 | 1,551 | 1,711 | 1,900 | 2,060 | 幸せを求めて働く社員への対価 | |

| 地代家賃 | 1,407 | 1,551 | 1,711 | 1,900 | 2,060 | 幸せを求めて働く社員への対価 | ||

| 未来費用 | 55 | 70 | 80 | 90 | 100 | 採用・教育とマーケティングは未来への投資 | ||

| システム費 | 73 | 80 | 90 | 100 | 110 | DXを通じて生産性向上を目指す | ||

| 減価償却費 | 45 | 68 | 95 | 125 | 140 | 設備投資は計画的に行うクラウドサービスの開発をする | ||

| 一般経費 | 230 | 235 | 257 | 285 | 290 | 無駄をなくし節約する | ||

| 計 | 1,900 | 2,094 | 2,323 | 2,590 | 2,790 | 固定費はパワーである | ||

| 営業外損益 | 10 | 10 | 10 | 10 | 10 | 貸倒れ等を少なくする | ||

| 経常利益 | 330 | 350 | 370 | 400 | 500 | 社員の創造性の総和 | ||

| 決算賞与 | 43 | 42 | 40 | 40 | 68 | 利益の一部は分配する | ||

| 特別損益 | 60 | 60 | 60 | 60 | 60 | 節税・外部蓄積 | ||

| 税引前利益 | 230 | 250 | 270 | 300 | 380 | 利益とお金が一致する経営をする | ||

| 法人税等 (35%) |

81 | 88 | 95 | 105 | 133 | 納税は責任、高額納税は社会貢献 | ||

| 当期利益 | 150 | 160 | 180 | 200 | 250 | 内部蓄積なくして会社の存続なし | ||

| 労働分配率 (決算賞与含む) |

63.4% | 63.3% | 63.4% | 63.3% | 63.4% | 分配率を一定として一人当たりの給与を高くする | ||

| 一人当たり人件費 | 5.6 | 5.6 | 5.6 | 5.7 | 5.9 | パートさんは5人で1人 中途は2人で1人と数える決算賞与含む |

||

| 平均年齢34〜36歳 | 244 | 268 | 292 | 316 | 340 | |||

| 要員計画 | 人員 | 正社員 | 220 | 240 | 260 | 280 | 300 | 社員が増えることは社会貢献 |

| パート | 120 | 140 | 160 | 180 | 200 | |||

| 合計 | 340 | 380 | 420 | 460 | 500 | |||

| 設備投資 | 事務所坪数 | 600 | 600 | 600 | 600 | 600 | サテライトオフィスで展開する | |

| 設備投資 | 200 | 250 | 270 | 280 | 300 | 合理化のための投資をする積極的にDXを推進する | ||

| 資本金 | 純資産額 | 2,450 | 2,610 | 2,790 | 2,990 | 3,240 | 内部蓄積が社員を守る | |

| 生産性 | 一人当たり | 粗利高 | 9.1 | 9.1 | 9.2 | 9.5 | 9.7 | 目標12百万円 労働生産性を高める |

| 固定費 | 7.8 | 7.9 | 9.0 | 8.2 | 8.2 | 固定費はパワーである | ||

| 経常利益 | 1.4 | 1.3 | 1.3 | 1.3 | 1.5 | 目標2.5百万円 社員の創造性を高める |

||

| キャッシュ | 8.4 | 8.2 | 8.2 | 8.2 | 8.4 | 10百万円/人を目指す | ||

| 採算性 | 売上高経常利益率 | 14.9% | 14.3% | 13.7% | 13.3% | 15.2% | 20%を目指す | |

| 損益分岐点比率 | 86.0% | 85.9% | 86.4% | 86.7% | 84.8% | 80%以下を目指す | ||

これが私たちの中期事業計画(2022年度)です。「事業計画」「利益計画」「要員計画」「設備計画」「資本金」「生産性」「採算性」のそれぞれについて、具体的な数字を定めます。

中期事業計画とは、このように7〜8つの項目について経営目標を決めることです。

「計画通りにいかないから」「未来のことはわからないから」というのは、全て短期の利益計画について言っています。短期の計画だけでは経営計画になりません。

経営計画の核となるのは、何より「中期事業計画」です。

中期事業計画の内容について

中期事業計画における「事業」とは、商品のことです。商品によって会社の未来は全部決まります。

つまり、経営計画を作るということは、新しい商品やサービス、または現商品を将来どのように展開するかを考えることです。中期事業計画では、それについてP/L(損益計算表)だけでなく、B/S(貸借対照表)を含めて計画を作ります。

また、年間の計画を5年分立てるとともに、事業計画や利益計画といった経営目標をもとに方針を作っていくのが、中期事業計画です。

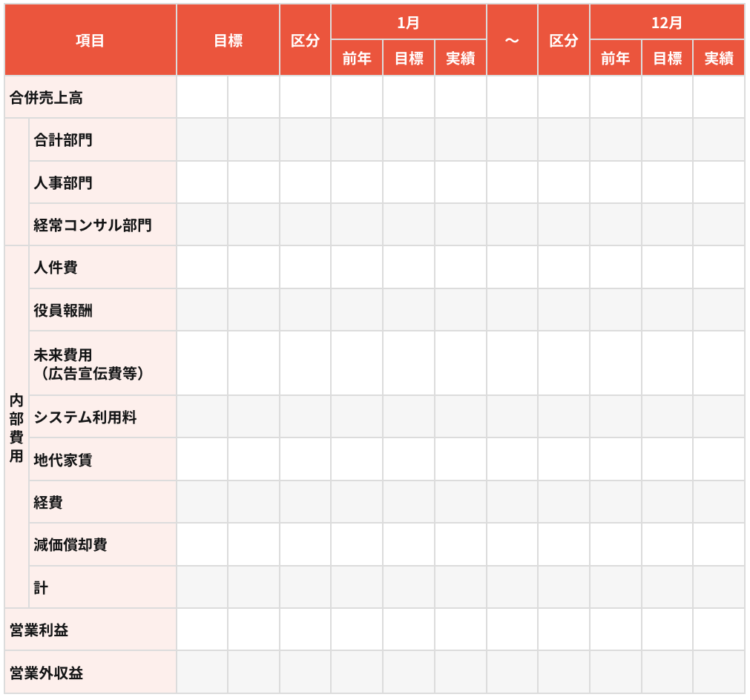

「短期利益計画」とは?【テンプレ付き】

短期利益計画とは、以下のように月ごとの計画を1年分立て、12ヵ月かけて運用する計画表のことです。毎月、計画と実績をチェックし、経営の判断を行います。

【短期利益計画のテンプレート】

| 項目 | 目標 | 区分 | 1月 | 〜 | 区分 | 12月 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 前年 | 目標 | 実績 | 前年 | 目標 | 実績 | |||||||

| 合併売上高 | ||||||||||||

| 合計部門 | ||||||||||||

| 人事部門 | ||||||||||||

| 経常コンサル部門 | ||||||||||||

| 内部費用 | 人件費 | |||||||||||

| 役員報酬 | ||||||||||||

| 未来費用 (広告宣伝費等) |

||||||||||||

| システム利用料 | ||||||||||||

| 地代家賃 | ||||||||||||

| 経費 | ||||||||||||

| 減価償却費 | ||||||||||||

| 計 | ||||||||||||

| 営業利益 | ||||||||||||

| 営業外収益 | ||||||||||||

短期利益計画では、上記のような項目ごとに実績を記入し、計画との誤差を確認します。そして、誤差に対して対策を打つ。これが経営計画書を作る意味なのです。

計画があるから誤差を認識し改善できる

計画通りにいかないから意味がないのではありません。それは大きな勘違いです。

計画があるから実績を記入し、誤差を認識することができます。つまり、誤差への対策を打つためには計画が必要なのです。

利益計画を作ること、それ自体に意味があります。利益計画と実績を比較し、誤差に対して対策を打つ。これが経営なのです。そのような経営をするためには、経営計画の数字が欠かせません。

誤差に対する対策の打ち方

例えば、計画と実績を比較し、計画が実績より多い場合、「お客様のニーズがもっとある」と数字が教えてくれています。よって、「もっと商品販売数を増やしましょう」といった対策が可能です。

計画と実績が一致していれば計画通りなので、「もっと質を上げて数に結びつける」と考えられます。

また、計画より実績が下がっているが前年よりは上がっている場合、計画が高すぎた可能性があります。よって、前年より実績が高くなったという点に着目し、「もっと商品の数を増やしましょう」という対策をとるのが良いでしょう。

一方、計画より実績が下で、なおかつ前年よりも下がっていたら、「テコ入れをしても深入りをするな」がセオリーです。

まとめ:計画は立てるべし!立てること自体に意味がある

計画通りにいかないから計画を立てる意味がないというのは、とんでもない勘違いです。

経営計画を立てることそれ自体に大きな意味があります。その意味とは、計画と実績の誤差を認識し、それに対して適切な対策を打つことです。この行為こそが経営の本質であり、それには経営計画の数字が欠かせません。

以上を踏まえ、今一度御社の経営計画、特に中期事業計画や短期利益計画について、見直してみてはいかがでしょうか。

なお、実際に計画を立てる際には、ぜひ『マネるだけ、埋めるだけで作れる経営計画書 作成シート(ダイジェスト版)』をご活用ください。