『新型コロナ対策と物価上昇対策は違います』 (物価上昇時には、値上げです。コストコントロールではありません)

対策には順序がある

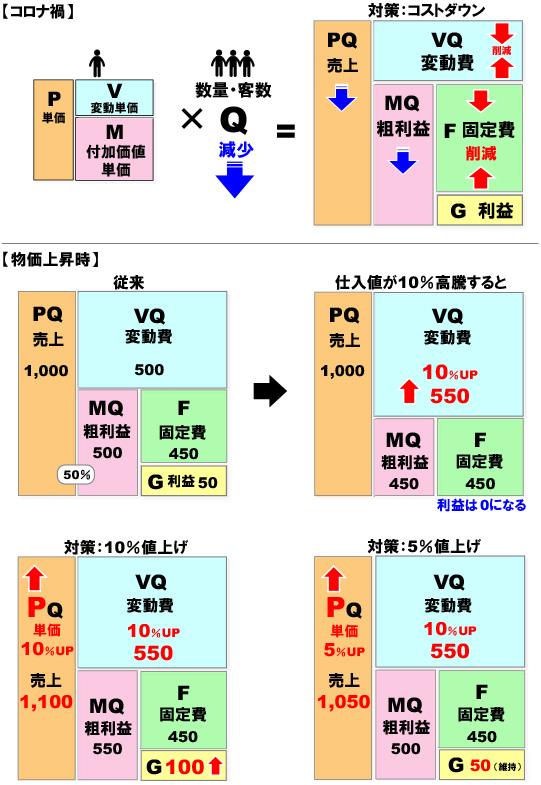

売上高はP(客単価)×Q(客数・商品数)です。

費用は変動費はV(変動単価)×Q+固定費(F)ですが、新型コロナの時は、Qの大幅な減少により、

売上と粗利益が大幅に減少しFは連動して減少しないために利益が大幅に減少したり、赤字になった会社が続出しました。

対策としては、Qの減少による粗利益(MQ)の減少の対策はFの減少ですが、対策には順序がありました。

1番目は、役員報酬の大幅な削減、

2番目は、仕入・外注費その他の経費の削減、

3番目は、社員の賞与の削減。

場合によっては、給与の見直しですが、雇用はできるだけ維持する。

リストラによる解雇はしない。

いわゆるコストをコントロールすることによって、会社を存続させようとしたわけです。

国も赤字が続いても社員を解雇したり、倒産しないように、無担保、無保証、無利子、据置期間が最高5年、

運転資金の融資でも15年という長期間の条件で融資してくれました。

また雇用を維持するために、働いていなくても給与を払えば、雇用調整助成金として人件費の補助や家賃の補助もしてくれています。

コロナで試される経営力

コロナによる客数の減少は、コロナが収まればQが回復し、売上が上がり、利益が出るようになれば、役員報酬も戻し、社員に賞与も払え、

借入金も時間をかければ返済できるようになります。

コロナは期間が予想できるために2年~3年持ちこたえれば、元に戻ることができるという希望と我慢ができました。

今回のロシアによるウクライナ侵攻によるガソリン代を始めとする物価上昇は企業経営にVQの上昇、Fの上昇として利益を大きく圧迫しています。

また個人の生活費も上昇し、生活が苦しくなっています。

同じ赤字でも内容が全然違います。

このような事態の時に会社が赤字を減らすためにコストコントロールとして人件費を下げたり、解雇したら社員は生活できなくなります。

正しい対策は、P(価格)アップです。

値上げをお願いすることです。

例えば仕入値が10%値上がりしても、粗利益率50%の会社は10%価格に転嫁できれば粗利益は増えます。

5%の値上げで粗利益の維持ができます。

具体的には、PQ1,000-VQ500=MQ500で10%値上げできればPQ1,100-VQ550=MQ550になり

5%値上げできればPQ1,050-VQ550=MQ500となります。

得意先が大企業で値上げを認めてくれないという話を聞きますが、もしこういう状態ならば毎年々値下げ要求する会社で

他に替わる会社があるということなので、自社の製品、商品が差別化されていないということです。

経営者は将来の戦略として、自社で価格決定権のある製品、商品、市場を開拓して、このような得意先より決別すべきです。

経営力が試されています。

社員の給料を上げていく

日本の物価は世界に比べて安すぎるといわれています。

今後は物価は上昇し続けるのではないでしょうか。

社員は安心して生活できるでしょうか。

正しい経営としては、社員の給料を上げていかなければなりません。

安い給料のままでは、人は採用できないばかりか、辞めていき、人手不足倒産にもなりかねません。

そのために値上げ、新市場の開拓、新商品、新サービス、ビジネスモデルを作り、付加価値を高める経営をしなければなりません。

対策を間違えてはいけません。

物価上昇時には、コストコントロールではなく、P(価格)アップ戦略、Qアップ戦略により、粗利益を増やし続けることが大事です。

会社経営では、いつコロナになったり、急な物価上昇になるかわかりません。

そのような事態に備えるためには、財務体質を万全にしておくことです。

自己資本比率を高め、資金を人件費の1.5年分くらい貯めておけば耐えられます。

雇用の維持ができます。

これからの経営は節税よりつぶれない経営のための財務に重点を置く経営をしなければなりません。

古田圡 満